Varainhoidon markkinakatsaus maaliskuu 2025

Millainen tilanne markkinoilla on ollut maaliskuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta

Millainen tilanne markkinoilla on ollut maaliskuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta

Vuosi on alkanut tapahtumatäytteisesti ja siitä saamme pitkälti ”kiittää” Trumpin uutta hallintoa. Odotuksissa oli, että Trump pistää tuulemaan hallituskautensa alussa, mutta tapahtumien vyöry on yllättänyt ainakin allekirjoittaneen. Kauppapoliittisten uhkailujen ja toteutusten lisäksi myös Euroopan turvallisuustilanne on muuttunut nopeasti. Tilanteiden nopea muuttuminen ja arvaamattomuus lisäävät epävarmuutta, mikä on myös taloudelliselle aktiviteetille huono asia.

USA:ssa viime aikoina julkistettu talousdata on ollut selvästi odotuksia heikompaa. Tämä näkyy monissa tilastoissa; yksityinen kulutus ja kuluttajien luottamus laskivat, teollisuuden ostopäällikköindeksi laski jne. Yritykset ovat myös lisänneet tuontiaan tulevia tulleja ennakoiden, mikä vaikuttaa BKT:n kasvuun negatiivisesti lyhyellä tähtäimellä.

Trumpin astuessa valtaan moni odotti, että Trumpin toimet olisivat talouden kannalta positiivisia. Taloustilastojen nopea heikkeneminen kertoo toisenlaisesta todellisuudesta. Toki parin kuukauden lukujen osalta ei voida sanoa mitään pidemmän aikavälin vaikutuksista, jotka nekin tosin arvioidaan olevan talouden kannalta enemmän negatiivisia kuin positiivisia. Mielenkiintoista onkin seurata, miten Trump reagoi, jos talousdata jatkaa heikkenemistään. Saisiko pörssikurssien lasku ja kuluttajien luottamuksen heikkeneminen hänet rauhoittumaan?

Toisin kuin USA:ssa, Euroopassa julkaistu talousdata on ollut viime aikoina odotuksia parempaa. Myös sijoittajien silmissä Eurooppa on näyttäytynyt aiempaa kiinnostavampana kohteena. On hyvä kuitenkin muistaa, että vaikka kasvu on USA:ssa hidastumassa, säilyy sen absoluuttinen taso todennäköisesti Eurooppaa korkeammalla.

Saksassa käytiin helmikuussa vaalit ja hallitusneuvottelut ovat nyt käynnissä. Moni toivoo Saksan nousevan Euroopan talouden pelastajaksi isojen talouden elvytyspakettien avulla. Perinteisesti Saksassa suhtaudutaan varsin nuivasti alijäämäiseen budjettiin, mutta toisaalta Saksan julkinen talous on hyvässä kunnossa ja elvytys siten mahdollista. Koko Euroopan näkökulmasta se olisi varsin tervetullutta.

Turvallisuustilanteen heikkeneminen on saanut Euroopan maat miettimään puolustusvalmiuttaan uudessa valossa nopealla aikataululla. Vihreän siirtymän investointien lisäksi nyt myös puolustusinvestoinnit lienevät merkittävä kasvun ala Euroopassa lähivuosina.

Koronlaskujen odotetaan jatkuvan Euroopassa ja viimeisin lasku nähtiin juuri kirjoitushetkellä maaliskuun alun kokouksessa. Korkojen lasku tuo hiljalleen positiivista nostetta taloudelle; velallisilla kotitalouksilla jää enemmän rahaa käyttöönsä, kun korkokuluihin menee aiempaa vähemmän rahaa. Yritysten investoinnit saavat myös piristystä laskeneesta korkotasosta. Talous on muutakin kuin Trumppia.

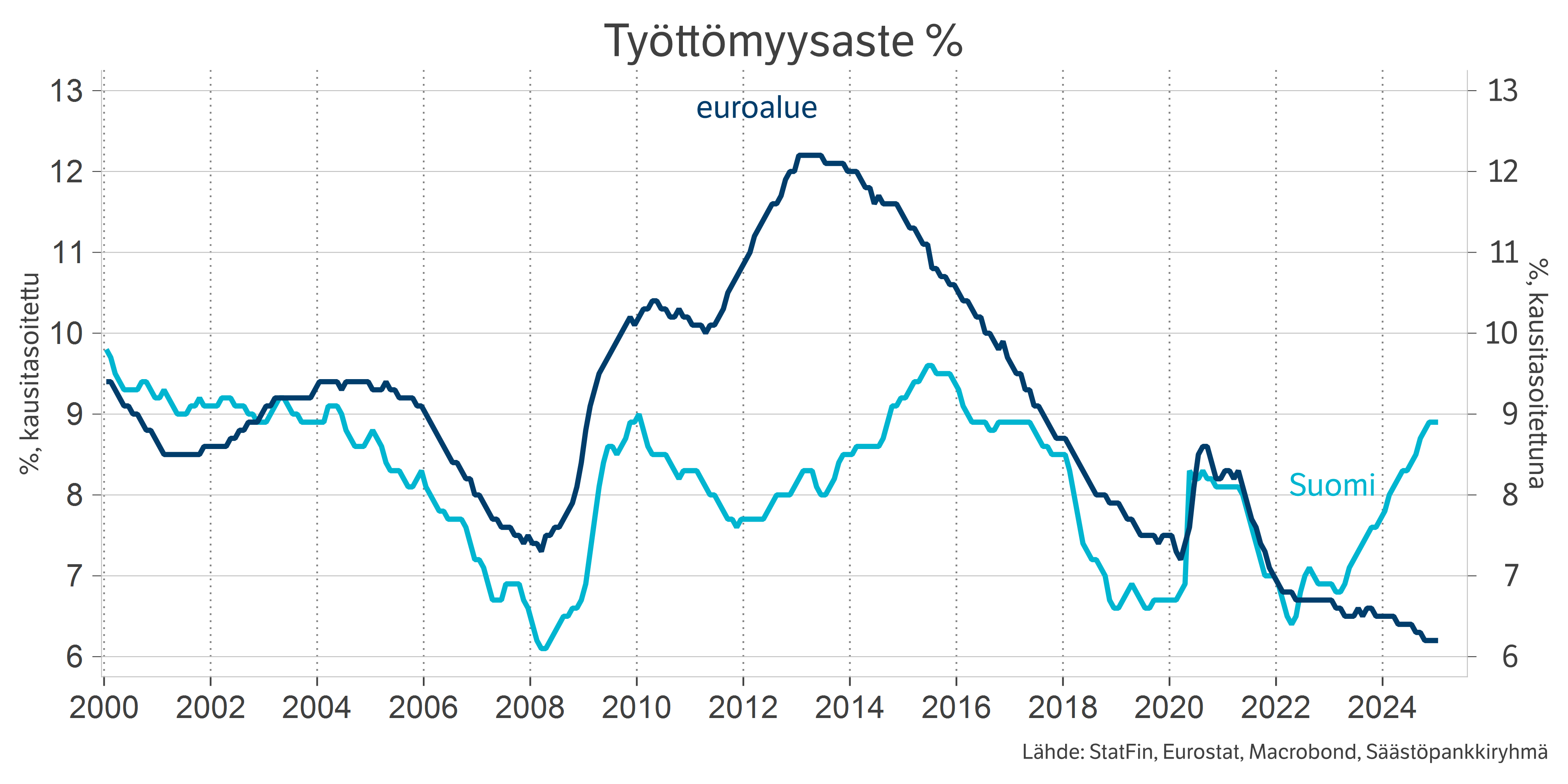

Helmikuun aikana julkaistiin ensimmäiset arviot Suomen talouskasvusta viime vuodelta. Niiden mukaan Suomen talous supistui 0,2 %, mikä oli hieman ennakko-odotuksia vähemmän. Joka tapauksessa Suomen talouskehitys oli vaisua viime vuonna, vaikka yksittäisinä vuosineljänneksinä nähtiinkin jo kasvun pilkahduksia.

Kuluvana vuonna talouskasvun odotetaan piristyvän, mutta mitään reipasta elpymistä tuskin nähdään. Talouteen vaikuttaa monet ristipaineet: korkojen lasku herättelee yritysten investointeja, mutta kauppapoliittinen epävarmuus tuo vastatuulta. Kuluttajien ostovoima on kasvussa, mutta toisaalta korkea työttömyys pitää kuluttajat varovaisina. Suomen työttömyys onkin kehittynyt aivan eri suuntaan kuin euroalueella keskimäärin.

Elämme aikaa, jossa sekä kauppapoliittinen että turvallisuuspoliittinen epävarmuus on suurta. Kauppapolitiikan epävarmuutta osattiin odottaakin, mutta turvallisuuspoliittisen tilanteen nopea muuttuminen on tullut yllätyksenä. Talouden kannalta epävarmuuden lisääntyminen on huono asia. Epävakaina aikoina niin sijoittajien kuin yrityspäättäjienkin lienee viisainta siirtää fokustaan pidemmälle tulevaisuuteen. Jokaiseen uutiseen reagoiminen on paitsi stressaavaa myös todennäköisesti haitallista omien sijoitusten tuottomahdollisuuksille.

Henna Mikkonen

Säästöpankkiryhmän pääekonomisti

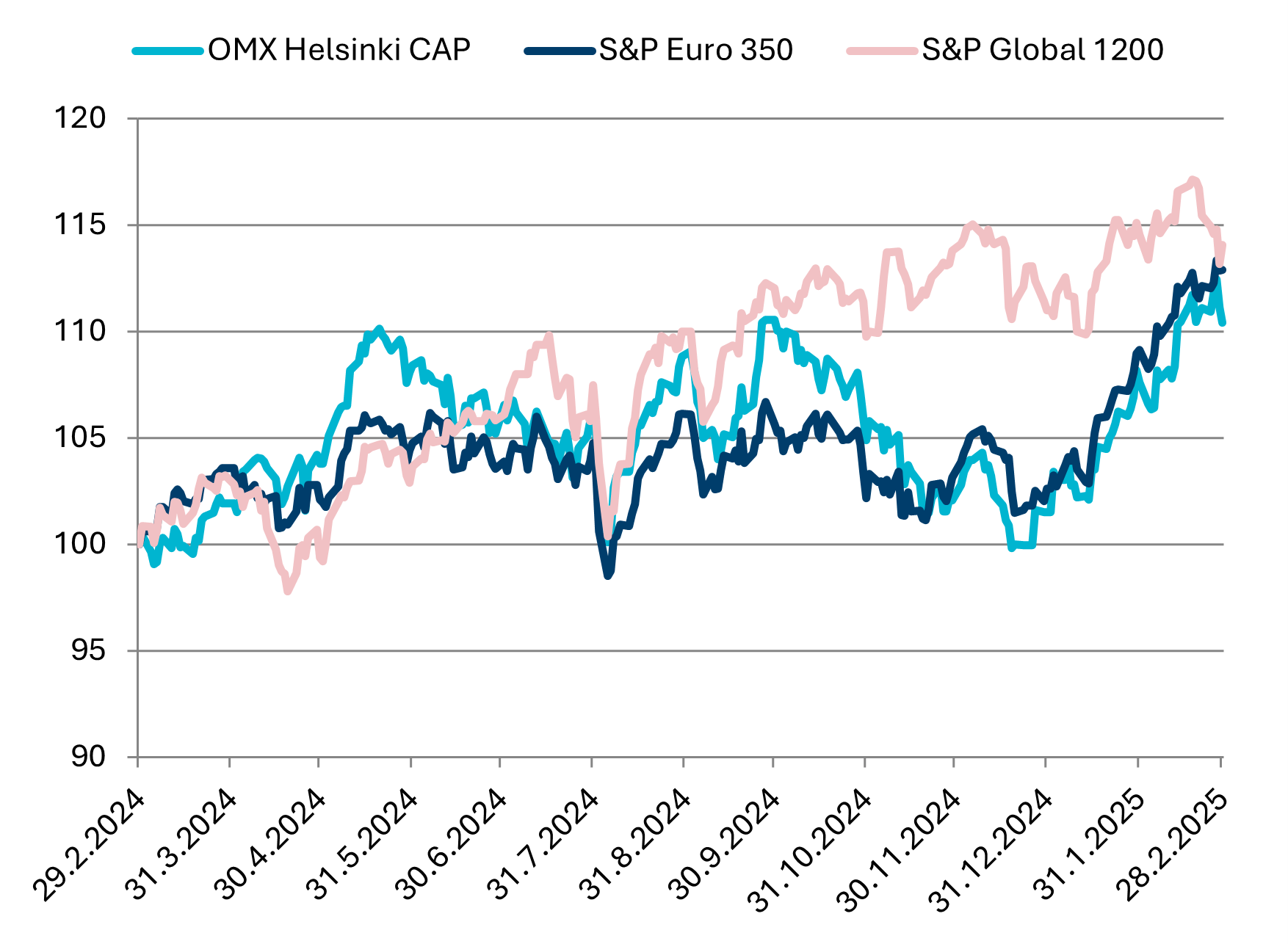

Viime vuoden lopun sijoittajien pessimismi Euroopan osakemarkkinoita kohtaan on toden teolla kääntynyt optimismin puolelle vuoden alusta alkaen. Helmikuussa eurooppalaiset osakkeet nousivat noin 3,6 % ja samalla myös Helsingin pörssin kehitys pysyi nousujohteisena (+2,6 %). Eurooppalaisten osakkeiden kehitystä tukivat kohtuullisen positiivinen tuloskausi, kasvavat talouden elpymisodotukset sekä edelleen kohtuullinen arvostustaso. Markkinoilla velloneet spekulaatiot Ukrainan mahdollisesta rauhasta ja Saksan talousuudistuksista vaalien jälkeen antoivat lisäpiristystä markkinoille. Kokonaisuutena kuitenkin helmikuussa globaalit osakemarkkinat jäivät euroissa mitattuna piirun verran tappiolle (-0,6 %). Viime vuoden tuottokärjessä ollut Pohjois-Amerikka jäi kuukauden suurimmaksi häviäjäksi markkinan laskiessa noin 1,5 %, kun Yhdysvaltain teknologiayhtiöiden osakkeet laskivat. Sen sijaan Kiinassa teknologiaosakkeet nousivat rivakasti, mikä nosti maan pörssin alkuvuoden tuottokärkeen. Kokonaisuutena kehittyvien markkinoiden tuotot jäivät kuitenkin maltillisiksi. Vaikuttaisi vahvasti siltä, että sijoittajat siirsivät pääomia Kiinaan myymällä intialaisia osakkeita.

Yhdysvalloissa markkinat kamppailevat toisen Trumpin presidenttikauden vaikutusten kanssa. Vaikka alkuvaiheen markkinareaktiot olivat myönteisiä, huoli mahdollisista lisääntyneistä tulleista sekä niiden vaikutuksesta inflaatioon kasvaa. Teknologiasektorin tekoälybuumin saralla rakettimaiset nousut ovat tyystin kaikonneet sijoittajien pohtiessa valtavien investointien todellista tuottopotentiaalia pitkällä aikavälillä.

Vaikka alkuvuosi on osakemarkkinoiden osalta mennyt Euroopassa erittäin hyvin, markkinoiden positiivisen vireen taustalla velloo varjona edelleen useat riskit, kuten mahdolliset Yhdysvaltojen lisätullit, tiettyjen maiden finanssipolitiikan muutokset sekä poliittinen epävarmuus erityisesti Saksassa ja Ranskassa. Luultavasti kuitenkin Euroopassa osakemarkkinoiden vahva momentum jatkuu rauhanneuvotteluiden edetessä. Tätä myös puoltaa se, että Euroopan talouskuva on suhteellisesti vahvistumaan päin.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Eemeli Oikarainen

osakesalkunhoitaja

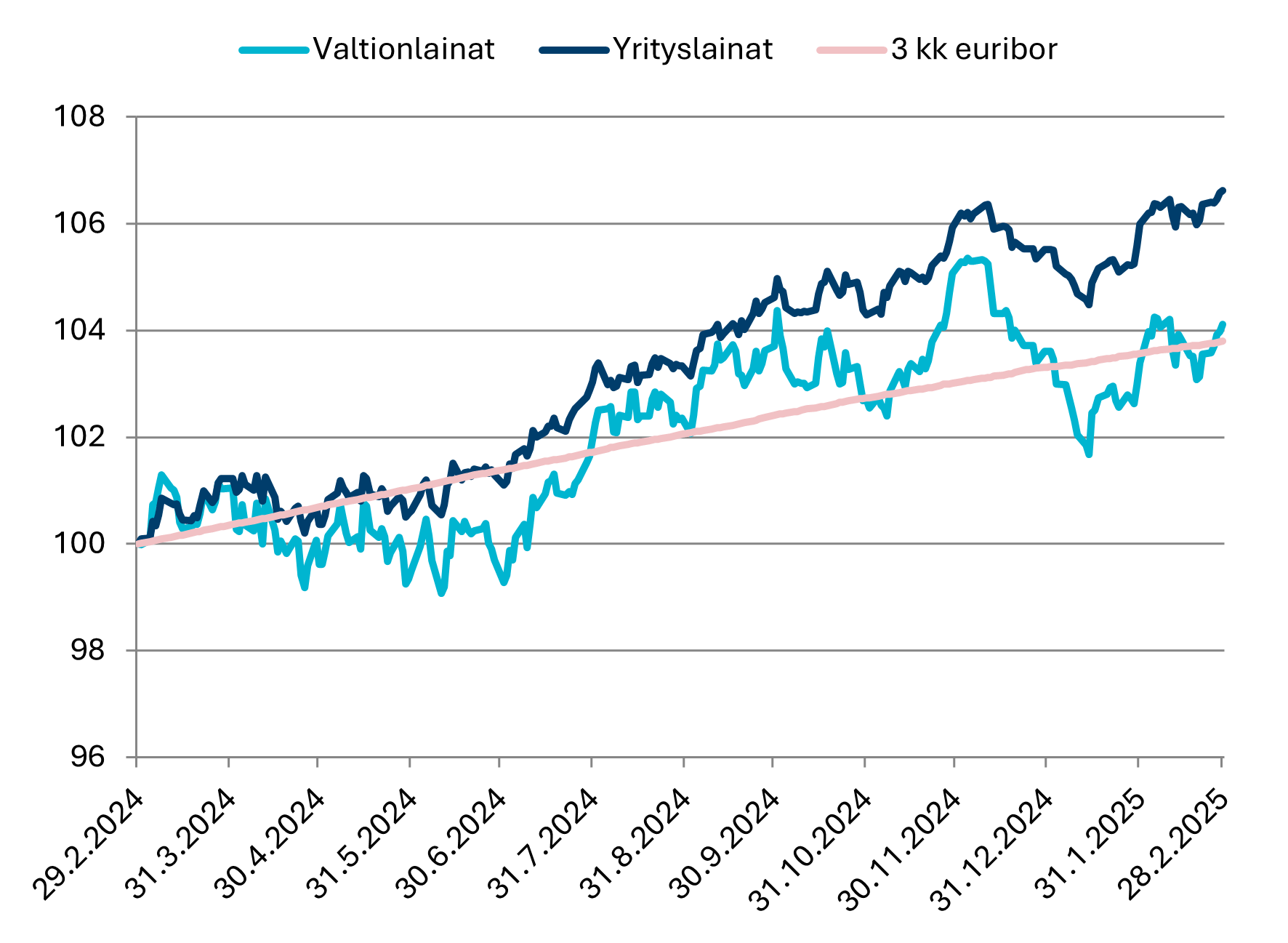

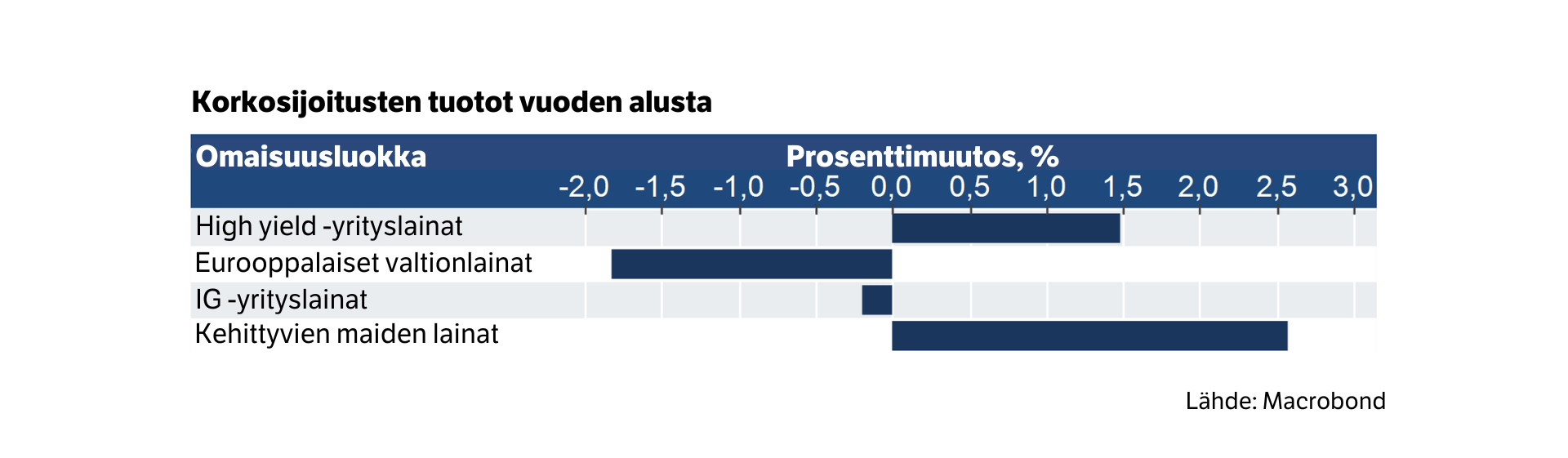

Pitkät korot laskivat helmikuussa ja valtionlainasijoitukset tuottivat hyvin. Kaikki korkoluokat olivat selvästi positiivisia viime kuussa. Geopoliittisen epävarmuuden lisääntyminen kuten myös rahapolitiikan suunta euroalueella olivat laskun suurimmat ajurit. Kirjoitushetkellä maaliskuun alussa Euroopan keskuspankki (EKP) on laskenut jälleen ohjauskorkojaan, mutta päivittänyt samalla viestiään tulevasta. EKP:n mukaan tuleva rahapolitiikan suunta riippuu nyt täysin talousdatan kehityksestä. Näkemyksemme mukaan talousdata tulee laskevan inflaation ja nihkeän talouskasvun myötä oikeuttamaan vielä useamman ohjauskoron laskun kuluvan vuoden aikana. Saksan uuden hallinnon suunnitelmat menolisäyksistä puolustukseen ja infrastruktuuriin nostivat Saksan korkoja pitkän pään johdolla maaliskuun alussa ja on mahdollista, että pitkällä tähtäimellä se muuttaa myös koko euroalueen talouskasvu- ja inflaationäkymiä, mutta kuluvan vuoden aikana vaikutukset jäävät vähäisiksi, lukuun ottamatta mahdollisia vaikutuksia yleiseen luottamukseen tulevaa kohtaan.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Mikko Rautiainen

korkosalkunhoitaja

Leninin väitetään sanoneen vuonna 1917, että: ”On vuosikymmeniä, jolloin mitään ei tapahdu, ja sitten on viikkoja, jolloin tapahtuu vuosikymmeniä”. Rahoitusmarkkinoita aktiivisesti seuraavalle nuo viikot tuntuvat kutistuneen päiviksi. Vuoden alun katsauksessa kirjoitin, että suurin yllätys tänä vuonna olisi se, että mitään yllätyksellistä ei tapahtuisi. Nyt koko lausahduskin alkaa naurattaa. USA:n presidentti Trumpin toinen valtakausi käynnistyi tammikuun 20. päivä, ja tätä kirjoittaessani hänellä on aikaa ravistella maailmanjärjestystä vielä 1416 päivää ja 9 tuntia. Tätä on nyt uusi normaali, jossa elämme ainakin seuraavat vuodet.

Elämme uutistoimistojen kulta-aikaa. Poimin oheen eiliseltä vain muutamia otsikoita amerikkalaisten valtamedioiden kanavilta. Uutisvirta on ehtymätön, ja sitä yhdistää kaksi tekijää. Trump on kaiken keskiössä, ja toiseksi niiden sävy saa kukatkin kuihtumaan maljakossa. Päivittäisiä uutisia seuraamalla sijoittajan on vaikea erottaa metsää puilta, mikäli antautuu tuulen vietäväksi. Olen kuullut monen jopa lopettaneen uutisten seuraamisen välttyäkseen ahdistumiselta. Se voikin olla hyvä strategia, sillä tunteiden vallassa on vaarana, että poiketaan omasta sijoitussuunnitelmasta ja tehdään hätiköityjä päätöksiä.

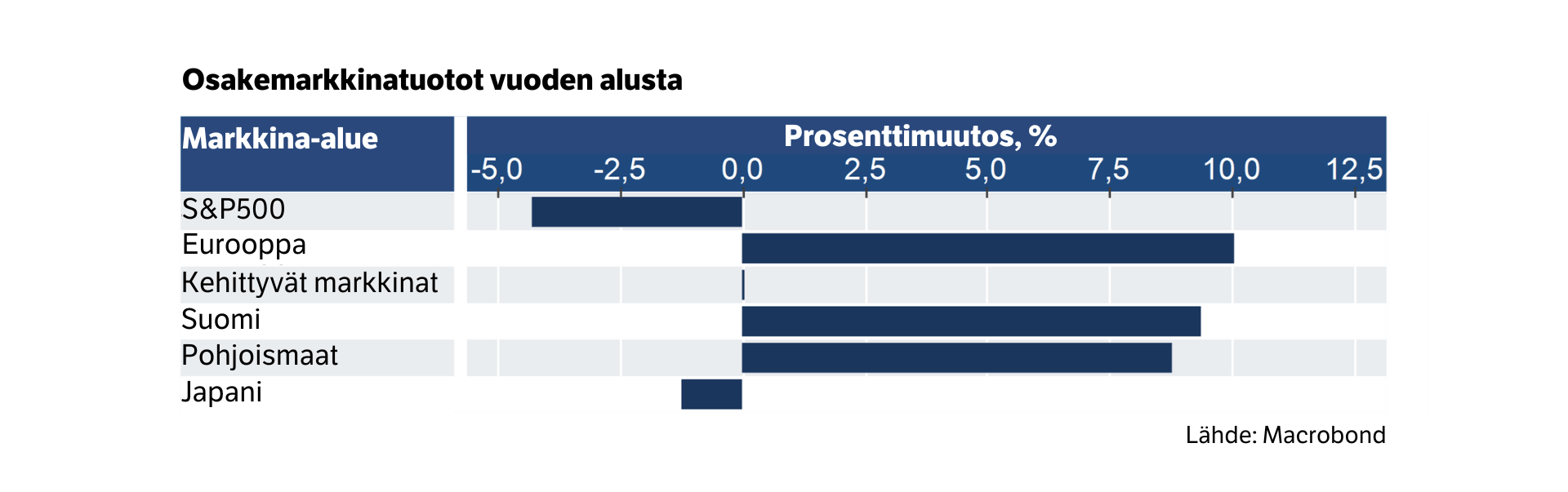

Pelkän uutisvirran ja maailman myllerryksen perusteella voisi ajatella, että sijoitusten arvot olisivat laskeneet alkuvuoden aikana. Osakemarkkinoita tarkastellessa keskeinen havainto on kuitenkin se, että eurooppalaiset, pohjoismaiset ja suomalaiset osakkeet ovat indeksitasolla tuottaneet erinomaisesti, kun taas Pohjois-Amerikan ja Japanin osakemarkkinoiden alkuvuoden euromääräinen tuotto on negatiivinen. USA:n osakemarkkinoiden heikkoutta selittää useampi tekijä. Teknologiayhtiöiden osakekurssit ovat olleet korjausliikkeessä joulukuusta alkaen. Sijoitusvirrat ovat suuntautuneet pois USA:sta kohti Eurooppaa. Odotukset USA:n talouskasvusta ovat heikentyneet, ja samanaikaisesti inflaatio sinnittelee keskuspankin tavoitetasoa korkeammalla. Trumpin poukkoileva politiikka lisää epävarmuutta tulevasta jne. Lisäksi dollari on heikentynyt euroa vastaan n. 4 % vuoden alusta, mikä suurelta osin selittää USA:n osakkeiden euromääräisen tuoton heikkoutta.

Euroopassa vastaavasti talouskasvukuva on vahvistunut, mitä tukee Saksan äskettäinen ilmoitus fiskaalielvytyksestä ja massiivisista investoinneista infrastruktuuriin sekä puolustusteollisuuteen. Saksan talous ei ole juuri kasvanut vuosikausiin, ja nyt on käsillä Saksan ”whatever it takes” -hetki talouskasvun vauhdittamiseksi. Tulitauon mahdollisuus on kasvanut Ukrainassa, mikä osaltaan lisää Euroopan houkuttelevuutta sijoituskohteena. Pankkien, teollisuuden ja erityisesti puolustusteollisuuden yhtiöiden osakekurssit ovat olleet vahvassa vedossa.

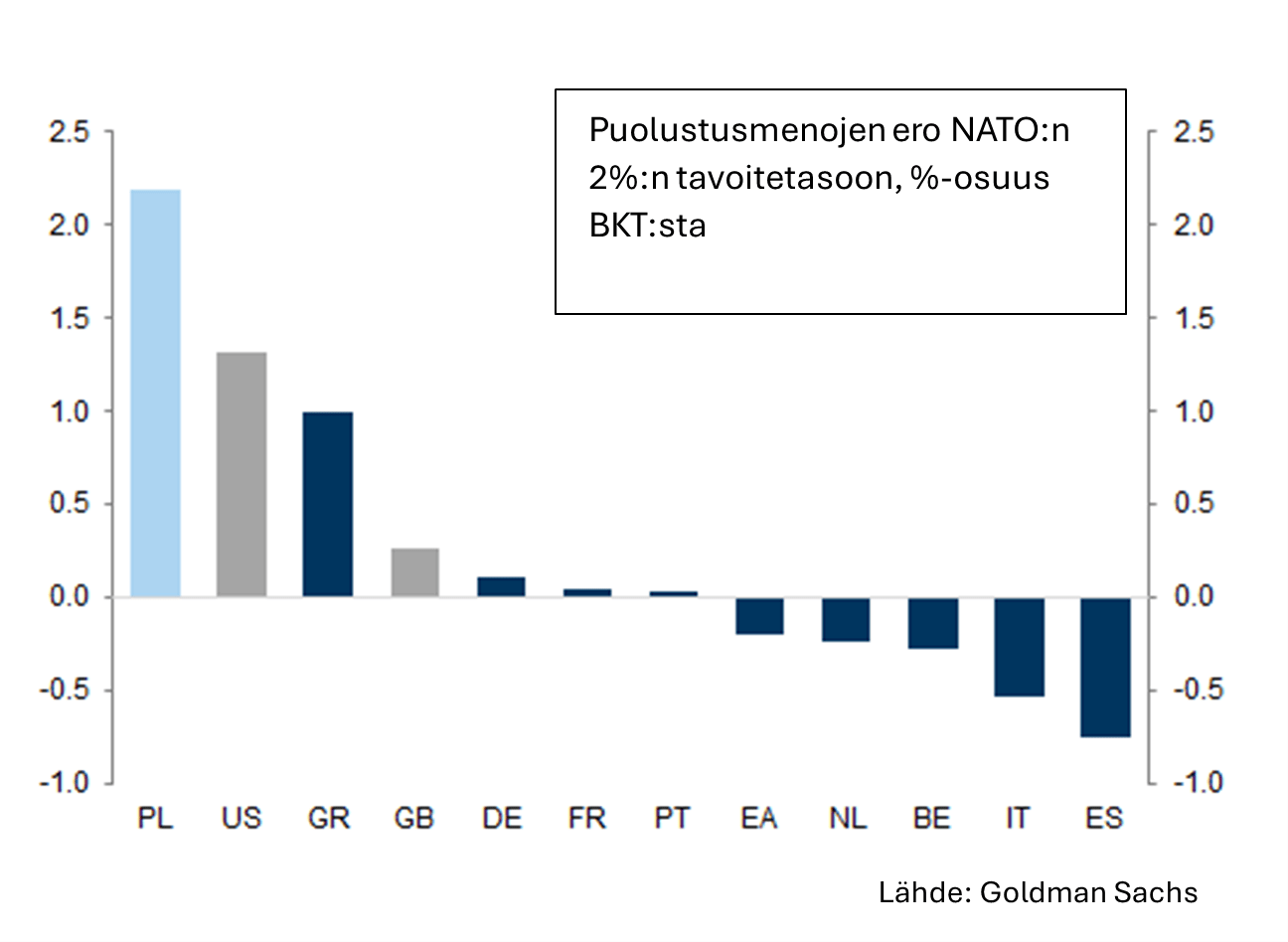

Euroopan ja erityisesti Saksan investointimenojen kasvattaminen parantaa siis odotuksia talouskasvusta, mikä on tukenut osakekursseja. Korkosijoittajan näkökulmasta kuva ei ole yhtä ruusuinen. Millä tämä kaikki rahoitetaan?

Kun tarkastellaan eri maiden puolustusmenoja suhteessa bruttokansantuotteeseen, ja erityisesti NATO:n 2 %:n minimivaateeseen, on eri maiden välillä huomattavia eroja. Keskeinen kysymys onkin se, että rahoitetaanko eurooppalaisen puolustusmekanismin vahvistamista maakohtaisesti vai yhteisvelalla? Oli vastaus kumpi tahansa tai jotain siltä väliltä, on selvää, että velkaa on otettava lisää. Sijoittajan kannalta efektiivinen vaikutus on se, että valtionlainojen tarjonta Euroopassa lisääntyy huomattavasti. Korkojen on noustava, jotta valtionlainat menevät sijoittajille kaupaksi. Saksan äskettäisen ilmoituksen jälkeen korot ovat nousseet koko Euroalueella tuntuvasti, ja erimerkiksi Saksan 10-vuotisen valtionlainan korkotaso on jo noussut 2,5 %:sta 2,9 %:iin.

Koska korot ovat nousseet rajusti, niin korkorahastojemme toteutuneet tuotot näyttävät heikolta lyhyellä tähtäimellä. Vaikutus näkyy lähinnä Pitkäkorko- ja Yrityslaina -rahastoissa. Osasyynä kyseisten rahastojen heikkouteen on ollut lievä ylipaino korkoriskinäkemyksessämme, joka ei ole nyt toiminut, kun Saksan tulevan hallinnon suunnitelmat ovat tarkentuneet puskien Saksan pitkiä korkoja ylöspäin.

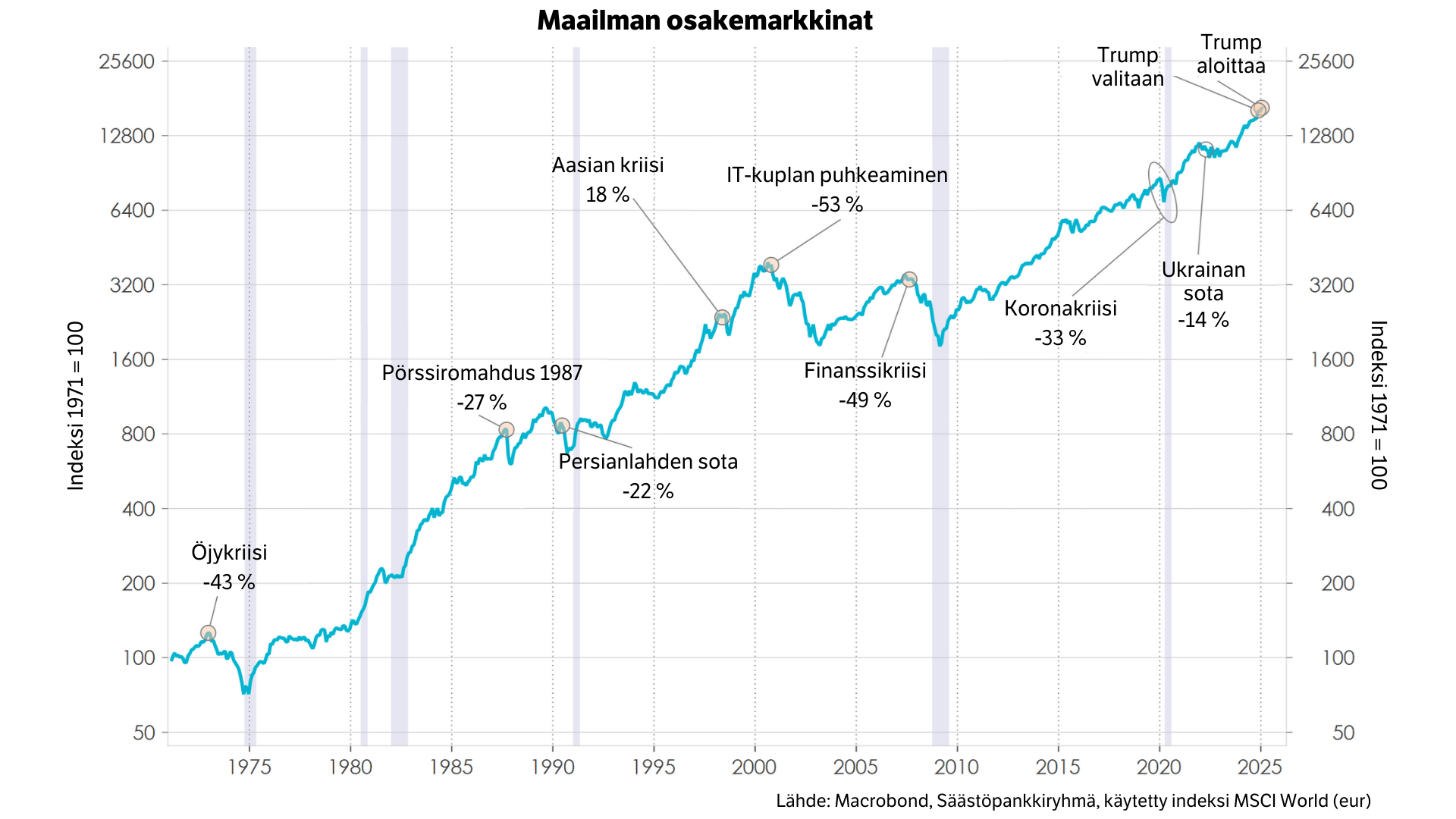

Osakemarkkinoiden luonteeseen kuuluu ajoittainen voimakaskin heilahtelu, ja vastaavasti korkeampi korkotaso tarjoaa sijoittajalle parempia tuottonäkymiä tulevaisuudessa. Kriisit eivät maailmasta lopu, mutta syyt kylläkin vaihtelevat, kuten oheinen kuva osoittaa. Sijoittaminen on pitkän matkan laji, jossa kärsivällisyys palkitaan.

Maailmanpolitiikan ja sijoitusmarkkinoiden myllerryksen keskellä on tärkeää pitää omasta sijoitussuunnitelmasta kiinni. Oman riskiprofiilin tunnistamisessa ja oikean sijoituskohteen valinnassa auttavat Säästöpankin sijoitusneuvojat ja pankkiirit.

Helsingissä 6.3.2025

Kalle Ainala, markkinastrategi

Sp-Rahastoyhtiö Oy

Pitkän, raastavan korpivaelluksen jälkeen Euroopan osakemarkkinat ovat taas fokuksessa. Vuosi on alkanut vahvasti, kun tuloskasvu on ollut hieman odotettua vahvempaa ja taloudessa on orastavia merkkejä paremmasta. Keskustelu mahdollisesta tulitauosta Ukrainassa ja puolustusmenojen merkittävästä kasvattamisesta on myös lisännyt kiinnostusta houkuttelevasti arvostettuja eurooppalaisia yhtiötä kohtaan.

Rakenteelliset ongelmat ja suurvaltapolitiikan luomat moniulottiset haasteet eivät ole mihinkään hävinneet. Näistä huolimatta olemme kuitenkin optimistisia valikoitujen eurooppalaisten yhtiöiden kyvystä menestyä kansainvälisessä kilpailussa ja luoda osakkeenomistajille huomattavaa arvoa pitkällä aikavälillä.

Salkussamme olevat yritykset ovat lähtökohtaisesti monikansallisia toimijoita, jotka eivät ole riippuvaisia yhdestä maasta tai maanosasta. Salkkuyhtiöidemme liikevaihto jakautuu maaosittain seuraavasti; Eurooppa 40%, Kehittyvät Markkinat 35%, Pohjois-Amerikka 25%. Menestyksekkäät yritykset pyrkivät jatkuvasti muokkaamaan toimintaansa toimintaympäristön muuttuessa ja investoimaan sinne, missä kannattavia mahdollisuuksia on tarjolla. Tässä mielessä eurooppalainen yritys eroaa huomattavasti eurooppalaisesta valtiosta.

Eurooppa talous ja osakemarkkinat ovat olleet sijoittajien sylkykuppi niin kauan kuin muistan. Toisaalta se on ihan ymmärrettävää, sillä poliittinen toimintaympäristö on haastava, väestö vanhenee, kasvu on aneemista ja olemme jäämässä suurvaltojen jalkoihin monella rintamalla. Toisaalta pessimismi ja skeptisyys luovat myös hyvät edellytykset onnistuneelle hylättyjen helmien metsästykselle.

Euroopan markkinoilla on listattu monia toimialansa ylivoimaisia tähtiä kuten LVMH, ASML, Haleon, L’Oreal, Atlas Copco, Epiroc, Dassault Systemes ja monia muita.

Meitä kiinnostaa yksinomaan yritykset, joiden arvioimme pystyvän kasvattamaan osakekohtaista arvoa yli ajan. Tällaiset yritykset toimivat usein markkinoilla, missä puhaltaa myötätuuli. Niitä ohjaavat osaavat ja motivoituneet tekijät, joilla on oikeanlaiset työkalut louhia näiltä markkinoilta arvoa. Suosimamme yritykset tuottavat huomattavaa kassavirtaa, jota he pystyvät investoimaan takaisiin liiketoimintaan houkuttelevalla tuotolla ja näin luoden kasvua ja lisää kassavirtaa. Yli ajan tämä yhtälö kasvattaa yrityksen arvoa.

Tuottoa ei synny, jos maksamme liikaa. Tästä syystä olemme ainoastaan kiinnostuneita sijoittamaan silloin, kun arvioimme, että edellä mainittu arvonluontipotentiaali ei vielä heijastu vallitsevissa hinnoissa. Toisin sanoen sijoitamme osakekohtaista arvoa kasvattaviin yhtiöihin kohtuullisella hinnalla ja pyrimme luomaan tällaisista sijoituksista mahdollisimman iskunkestävän salkun.

Olen hoitanut rahastoa tällä samalla lähestymistavalla alkuvuodesta 2011 asti. Matkan aikana on sattunut ja tapahtunut, mukaan on mahtunut hyviä ja huonoja vuosia, odottamattomia tapahtumia ja käänteitä. Tästä huolimatta salkku on tuottanut tällä ajanjaksolla +7,8% p.a. (per vuosi) ylittäen markkinatuoton +0,2%-yksikköä p.a. kulujen jälkeen.

Tarinan opetus on se, että pitkäjänteinen osakesäästäminen, ilman turhaa hötkyilyä kannattaa, ja että sijoitusstrategiansa kannattaa valita huolella.

Johan Hamström

salkunhoitaja

Mainos. Tutustu ennen lopullisten sijoituspäätösten tekemistä sijoitusrahaston avaintietoasiakirjaan. Rahastoa hallinnoi Sp-Rahastoyhtiö Oy.

Korkosalkunhoitaja Mark Mattila, korkosalkunhoitaja Mikko Rautiainen, korkosalkunhoitaja Evgeny Artemenkov, osakesalkunhoitaja Anders Pelli, Säästöpankkiryhmän vastuullisuusjohtaja Virve Valonen, Säästöpankkien Varainhoidon johtaja Petteri Vaarnanen, salkunhoitaja Lassi Kallio, osakesalkunhoitaja Olli Tuuri, osakesalkunhoitaja Johan Hamström.