Varainhoidon markkinakatsaus helmikuu 2025

Millainen tilanne markkinoilla on ollut helmikuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta

Millainen tilanne markkinoilla on ollut helmikuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta

Talousvuosi 2025 on alkanut tapahtumarikkaasti. Erilaista talousdataa julkaistiin taas paljon ja lisäksi keskuspankit pitivät korkokokouksiaan. Näiden lisäksi markkinoita ravisuttivat uutiset kiinalaisesta tekoälystäsovelluksesta ja heti perään Trumpin tulli-ilmoitukset. Mutta aloitetaanpa tylsemmästä päästä, eli kuukauden talousdatasta.

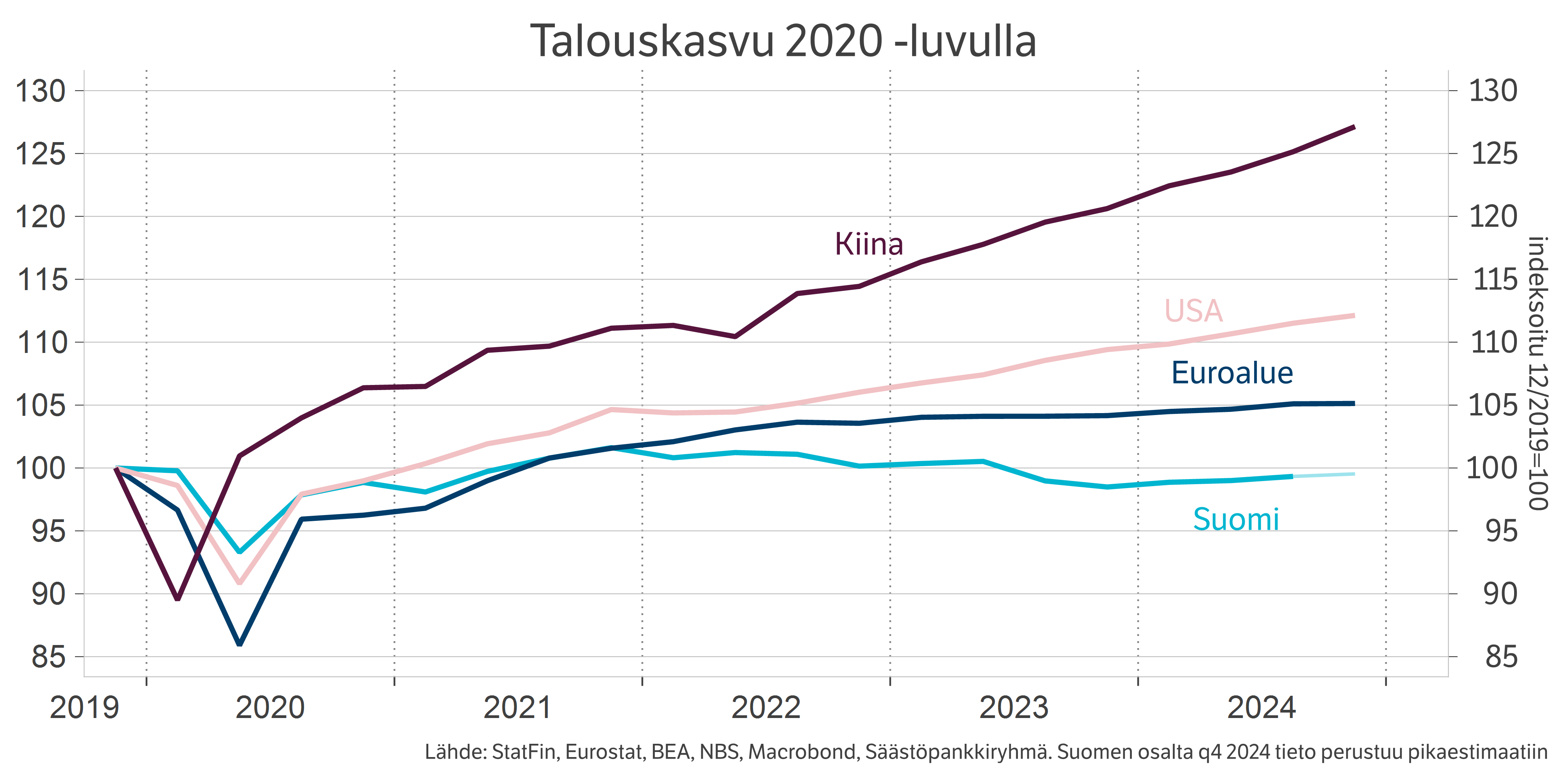

Talousdata piirsi tutuksi tullutta kuvaa maailmantalouden tilasta. USA:ssa talous kasvoi viimeisellä neljänneksellä 0,6 % edellisneljänneksestä ja koko vuoden kasvu asettunee noin 2,8 %:iin. Kelpo kasvua siis. Euroalueen talous tuotti jälleen kerran pettymyksen ja BKT:n kasvu jäi viimeisellä vuosineljänneksellä nollaan. Koko vuoden kasvuksi muodostui 0,7 %, mistä on vaikea olla kovin iloinen. Kiinassa kasvu oli odotuksia nopeampaa ja koko vuoden kasvu asettui – yllätys yllätys – juuri keskusjohdon tavoitetasolle eli 5 %:iin. Kokonaisuutena maailmantalouden kasvu on ollut varsin vakaata, mutta alueelliset erot ovat suuria.

Euroopassa ohjauskorkojen lasku jatkui, kun EKP ilmoitti uudesta koronlaskusta tammikuun kokouksessa. Myös tulevaisuudennäkymä puhuu sen puolesta, että kuluvana vuonna nähtäneen vielä jokunen koronlasku. Suurin korkojen lasku on kuitenkin jo takana päin.

USA:n keskuspankki Fed puolestaan piti tuumaustauon ja jätti ohjauskorkonsa tammikuussa ennalleen. USA:n osalta myös tulevaisuuden näkymä on epäselvempi. Inflaatio on jäänyt keskuspankin tavoitetasoa korkeammalle ja Trumpin tullipolitiikka voi lisätä inflaatiopainetta jatkossa. Koronlaskujen jatkuminen USA:ssa ei olekaan enää itsestäänselvyys.

Tammikuussa kiinalainen, kohtuullisen pieni yhtiö julkaisi Deepseek -nimisen tekoälyohjelman. Asiantuntijoiden mukaan se vastaa suorituskyvyltään aiemmin markkinoita vallanneita sovelluksia, mutta on selvästi energia- ja laskentatehokkaampi malli. Tämä aiheutti järistyksiä sijoitusmarkkinoilla, kun erittäin hintavaksi nousseiden yhdysvaltalaisten tekoälystä hyötyvien yhtiöiden tulevaisuudennäkymiä arvioitiin uudelleen.

Tapaus on hyvä esimerkki siitä, että tekoäly kehittyy nyt nopeaa vauhtia. Veikkaan, että vastaavanlaisia uutisia saadaan lukea tulevina kuukausina ja vuosina enemmänkin. Sijoitusmarkkinoilla ne voivat aiheuttaa heiluntaa ja uusia voittajia ja häviäjiä.

Talouden kannalta tämänkaltaiset uutiset ovat kuitenkin myönteisiä. Jos tekoälyä voidaan jatkossa käyttää entistä kustannustehokkaammin, on se omiaan edesauttamaan teknologian jalkautumista. Tämä mahdollistaa sen, että monet yritykset, myös pienemmät, voivat hyödyntää tekoälyä toiminnassaan. Tämä voi johtaa nopeampaan tuottavuuskasvuun jo ihan lähitulevaisuudessakin. Stay tuned!

Trump aloitti kautensa tammikuun alussa ja jo heti ensi viikolla allekirjoitti ison liudan aloitteita ja asetuksia. Trump mm. veti USA:n pois Pariisin ilmastosopimuksesta ja ilmoitti aloittavansa laittomien maahanmuuttajien karkoitukset pois maasta.

Helmikuun alussa saatiin lisää vettä myllyyn, kun Trump ilmoitti uusista 25 %:n tuontitulleista Kanadalle ja Meksikolle sekä 10 %:n tuontitullista Kiinalle. Parin päivän päästä Trump tosin ilmoitti Kanadan ja Meksikon tullien alkamisen siirtyvän kuukaudella. Euroopan osalta uusista tulleista ei vielä ole ilmoitettu, mutta todennäköisesti Eurooppakaan ei tulliuhalta säästy.

Tämä kaikki lisää epävarmuutta kansainvälisessä kaupassa ja se on omiaan heikentämään talouskasvua. Päätösten poukkoilevuus tuo oman lisähaasteensa tilanteeseen. Epävarmuus onkin monen ekonomistin mielestä suurempi paha kuin itse tullit. Niin tai näin, kaiken myllerryksen keskellä on kuitenkin hyvä myös muistaa, että talouteen vaikuttaa moni muukin tekijä kuin tullit. Vaikka tullit voivat heikentää globaalia kasvua, ne yksistään eivät riitä ajamaan maailmantaloutta taantumaan.

Henna Mikkonen

Säästöpankkiryhmän pääekonomisti

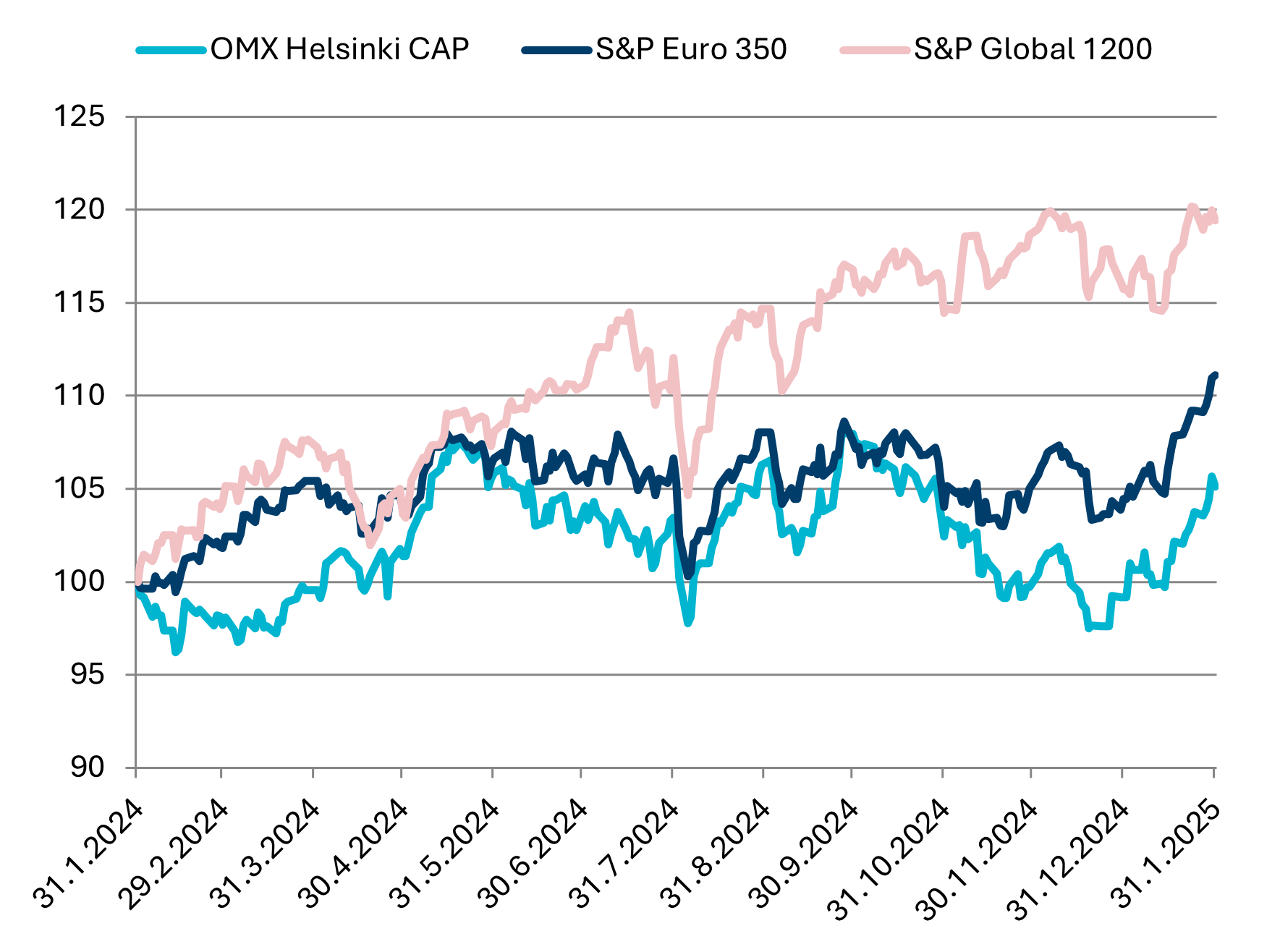

Tammikuu oli hyvä keskeisillä osakemarkkinoilla. Osakemarkkinoilla nähtiin poikkeama viimeisen kahden vuoden tilanteesta, kun Eurooppa menestyi paremmin kuin Yhdysvallat ja arvo-osakkeet päihittivät kasvuosakkeet. Yhdysvaltain talous osoittaa edelleen vahvuuden merkkejä: joulukuussa lisättiin 256 000 työpaikkaa, teollisuuden ostopäällikköindeksi ISM oli yli 50 tammikuussa ja bruttokansantuote kasvoi neljännellä vuosineljänneksellä 2,3 % vuositasolla. Presidentti Trumpin lupaukset sääntelyn purkamisesta ja veronalennuksista lisäsivät talousoptimismia entisestään.

Yhdysvaltojen keskuspankki, Fed, piti korot odotusten mukaisesti ennallaan. Japanin osakkeet olivat tammikuussa jälkijunassa osittain siksi, että Japanin keskuspankki nosti korkoa 0,25 prosenttiyksikköä. Yenin nousu oli vastatuulena vientiin suuntautuneille osakemarkkinoille.

Tuloskausi on alkanut ja Yhdysvalloissa se on ollut vahva, mutta teknologiaosakkeiden osalta kiinalaisen yrityksen julkaisema tekoälymalli on ottanut suuren osan tuloskauden huomioista ja painanut riskisentimenttiä teknologiasijoittajien parissa. DeepSeekin kyky tuottaa tehokkaita ja edullisia tekoälymalleja aiheutti suuria negatiivisia kurssireaktioita tekoälyyn liittyvissä osakkeissa – Nvidiasta aina energian tuottajiin.

Kiinalainen tekoäly yritys DeepSeek kyseenalaisti, ainakin lyhyellä aikavälillä, Yhdysvaltain teknologiasektorin kyvyn vastata korkeisiin kasvuodotuksiin. Keskipitkällä ja pitkällä aikavälillä tekoälymallien kustannusten alenemisen vaikutukset voivat kuitenkin olla kokonaiskasvua edistäviä.

Parantunut talousoptimismi sai pienen särön, kun Trump tiedotti viikonloppuna asettavansa 25 % tullit Meksikolle ja Kanadalle. Maanantai- iltana Trump päätti lykätä Meksikon ja Kanadan tulleja kuukaudella, mikä paransi riskisentimenttiä. Trump suunnittelee kuitenkin tullimaksuja Euroopan unionille, ja Kiinalle asetettiin 10 prosentin tuontitulli. Täsmällisiä talousvaikutuksia on vielä tässä vaiheessa vaikea arvioida, mutta lisääntynyt epävarmuus voi johtaa siihen, että yritykset siirtävät investointipäätöksiään tulevaisuuteen.

Osakeallokaatiossa siirryimme neutraaliin painoon tammikuussa, koska kauppasodan uhka voi hidastaa talous- ja tuloskasvua, ja amerikkalaisten teknologiayhtiöiden korkea arvostustaso voi olla paineen alla lyhyellä tähtäimellä.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Anders Pelli

osakesalkunhoitaja

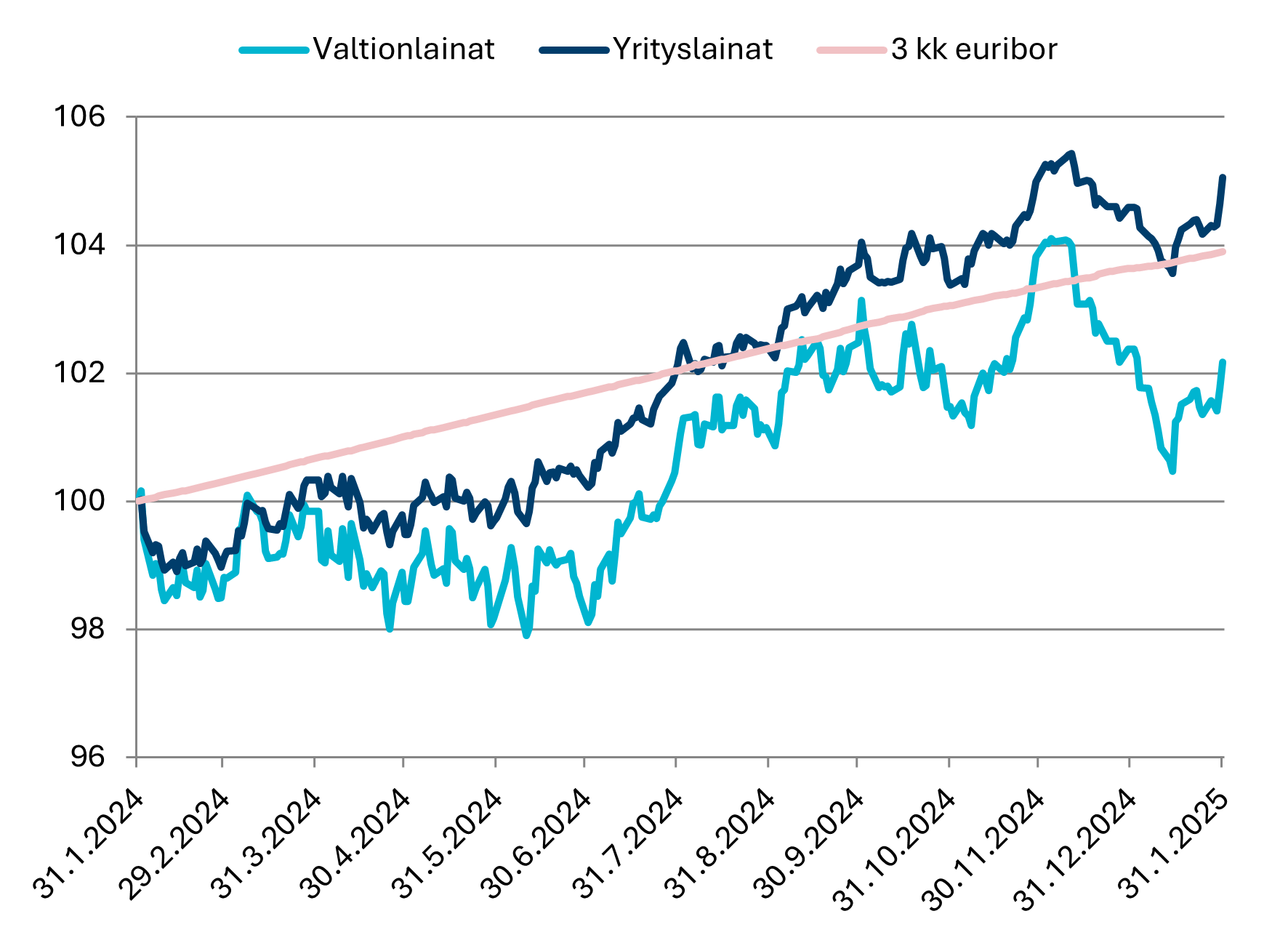

Tammikuu oli varsin tapahtumarikas korkomarkkinoilla. Vuoden alku alkoi pitkien korkojen selkeällä nousulla, kun inflaatiohuolet pysyivät pinnalla Trumpin hallinnon mahdollisten tullien vuoksi. Talousluvut viittasivat kasvaviin kysyntäpaineisiin – erityisesti ISM:n palveluindeksi ja vahva työmarkkinaraportti nostivat korko-odotuksia. Tämä johti joukkovelkakirjojen myyntiin ja korkojen nousuun, kun markkinat alkoivat epäillä keskuspankkien koronlaskuja. Nämä liikkeet kuitenkin kääntyivät, kun Yhdysvaltain ja Ison-Britannian inflaatioluvut eivät olleet niin huonoja kuin pelättiin. Yhdysvaltain pohjainflaatio hidastui joulukuussa +0,2 %:iin kuukaudessa, päättäen neljän peräkkäisen kuukauden +0,3 %:n kasvuvauhdin. Tämä lisäsi toiveita siitä, että Fed voisi yhä leikata korkoja tänä vuonna. Tammikuun loppuun mennessä futuurimarkkinat hinnoittelivat jo 47 korkopisteen edestä Fedin koronlaskuja joulukuuhun mennessä, hieman enemmän kuin kuukauden alun 43 korkopistettä.

Euroopan keskuspankki (EKP) laski ohjauskorkoaan vuoden ensimmäisessä korkokokouksessaan 25 korkopisteellä ja arvioi inflaation etenevän kohti kahden prosentin tavoitetta vielä kuluvan vuoden aikana. Markkinan inflaatio-optimismia vahvistivat erityisesti Saksasta saadut maltilliset inflaatiojulkistukset. Seuraava koronleikkausta odotellaan EKP:ltä maaliskuussa. Yhdysvaltain keskuspankki (Fed) sen sijaan piti ohjauskorkonsa ennallaan. Trumpin asettamat tullit eivät helpota talousnäkymiä, eikä Fedin odoteta leikkaavan korkojaan lähiaikoina.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Mark Mattila

korkosalkunhoitaja

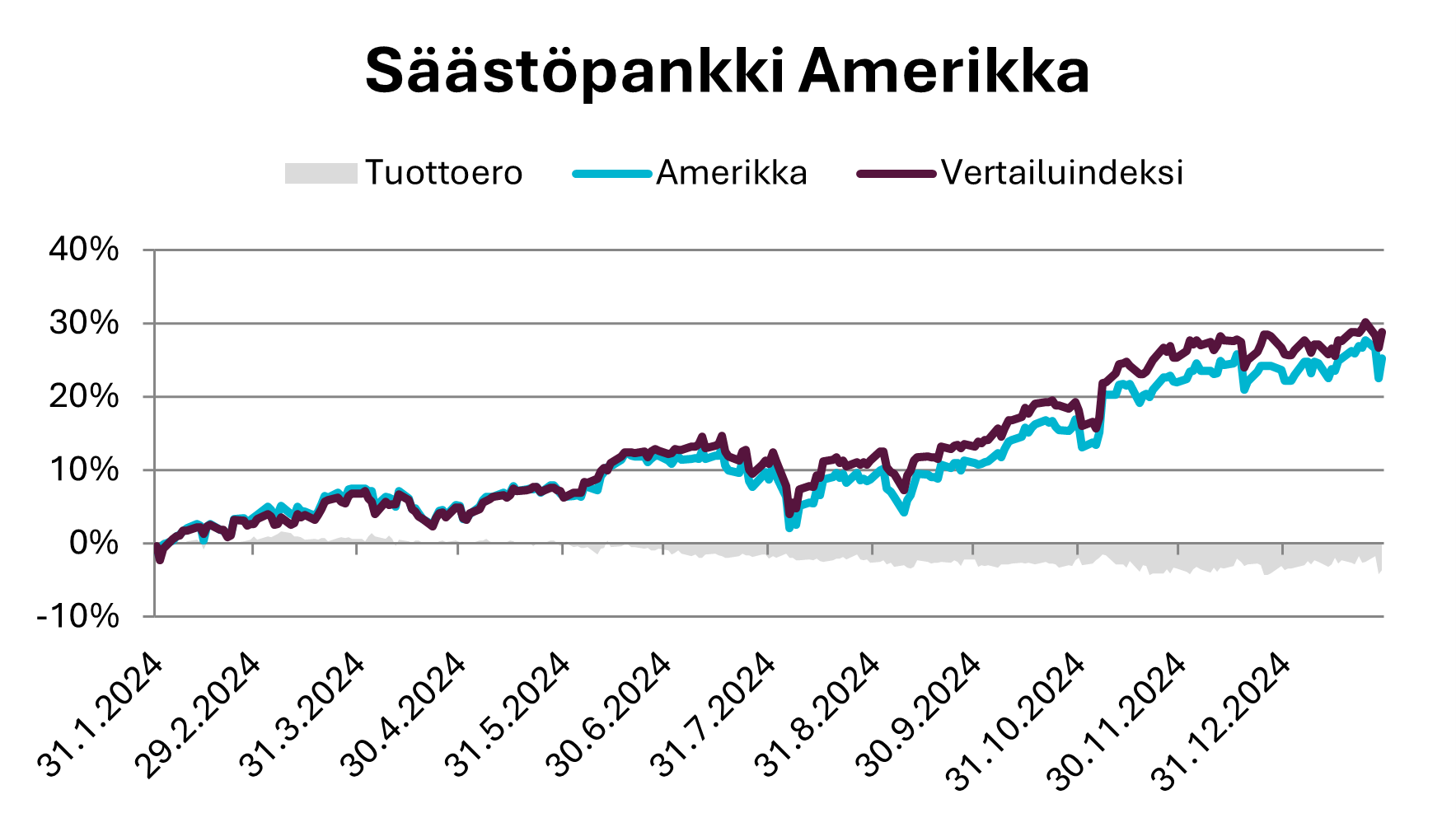

Säästöpankki Amerikka on osakerahasto, jonka varat sijoitetaan amerikkalaisiin laatuyhtiöihin ja osakesidonnaisiin instrumentteihin tai yrityksiin. Rahasto tarjoaa tehokkaasti hajautetun ja vaivattoman tavan sijoittaa Pohjois-Amerikan osakemarkkinoille.

Markkinan uhkakuviin kuuluvat kasvanut valtionvelka, inflaation pysyminen korkealla tariffien myötä ja kireät riskipreemiot yhdistettynä osakemarkkinoiden korkeisiin arvostuskertoimiin. Edellä mainitun myötä maantieteellinen hajautus, jonka avulla yhden maan tai alueen sijoitusmarkkinan lasku ei vaikuta oleellisesti koko salkkuun tai vaikuttaa salkun tuottoon vain rajoitetusti. Tämä voi johtaa salkkuun, jossa on parempi riskikorjattu tuotto.

Tekoäly on ollut merkittävä tekijä markkinoiden tuotoissa, erityisesti teknologia-alalla, mutta sen vaikutukset ulottuvat myös laajemmin eri sektoreille, kuten energiantuotantoon. Vaikka tekoälyn tuoma tuloskasvu on hidastumassa, sen vaikutus tuottavuuteen ja liiketoimintamahdollisuuksiin on edelleen huomattava. Tekoälyn mahdollisuudet ja potentiaaliset tuotot keskittyvät todennäköisesti suurille teknologiayrityksille pitkällä tähtäimellä, sillä tekoälyyn panostaminen edellyttää huomattavia resursseja ja suuria investointeja.

Tekoälybuumin tukema vahva osakemarkkina sai lisävauhtia Trumpin valinnan myötä. Republikaanien voitto on lisännyt sijoittajien riskinottohalukkuutta, ja sääntelyn keventäminen sekä tulevat veronalennukset ovat nostaneet erityisesti Yhdysvaltain pienyhtiöitä. Trumpin suunnittelemien tariffien odotetaan nostavan inflaatiota ja mahdollisesti hidastavan talouskasvua Yhdysvalloissa, mutta vaikutukset olisivat suuremmat maissa, joihin tariffit kohdistuvat.

Jos Trumpin edellisen kauden tapahtumat toistuvat, markkinoilla voi esiintyä heiluntaa poliittisten päätösten myötä, mutta markkinaosapuolet ja yritykset ovat osittain valmistautuneet näihin muutoksiin. On hyvä muistaa, että edellisellä kaudella tariffeja lievennettiin suurten markkinaliikkeiden myötä. Vuoden 2025 tuloskasvun odotetaan olevan yli 12 %.

Hallinnoimme varallisuutta pitkäjänteisesti, turvaavasti ja tuottavasti, välttäen pääomien pysyvää menetystä. Tavoitteenamme on hyödyntää laatuyhtiöiden ylivoimaa, joka korostuu ajan myötä korkoa korolle -ilmiön kautta. Kannattavat laatuyhtiöt muodostavat salkkumme perustan, tarjoten vakautta ja kasvupotentiaalia. Sijoitustoimintamme perustuu omaan itsenäiseen ja riippumattomaan yritysanalyysiin, mikä takaa objektiivisuuden ja syvällisen ymmärryksen.

Yrityksen strategia on olennainen työkalu menestyksen saavuttamiseksi tulevaisuudessa. Se auttaa yritystä ymmärtämään asiakkaiden tarpeita ja haasteita, uudistamaan toimintaansa, löytämään liiketoiminta- ja kasvumahdollisuuksia sekä kilpailuetuja. Strategian ymmärtäminen on keskeisessä asemassa, kun arvioimme yrityksiä sijoituskohteena. Tämä lähestymistapa varmistaa, että sijoituksemme ovat hyvin perusteltuja ja että voimme saavuttaa pitkän aikavälin tuottoja samalla välttäen karikot.

Anders Pelli

salkunhoitaja

Mainos. Tutustu ennen lopullisten sijoituspäätösten tekemistä sijoitusrahaston avaintietoasiakirjaan. Rahastoa hallinnoi Sp-Rahastoyhtiö Oy.

Korkosalkunhoitaja Mark Mattila, korkosalkunhoitaja Mikko Rautiainen, korkosalkunhoitaja Evgeny Artemenkov, osakesalkunhoitaja Anders Pelli, Säästöpankkiryhmän vastuullisuusjohtaja Virve Valonen, Säästöpankkien Varainhoidon johtaja Petteri Vaarnanen, salkunhoitaja Lassi Kallio, osakesalkunhoitaja Olli Tuuri, osakesalkunhoitaja Johan Hamström.