Varainhoidon markkinakatsaus tammikuu 2025

Millainen tilanne markkinoilla on ollut tammikuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta

Millainen tilanne markkinoilla on ollut tammikuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta

Joulukuu ei tuonut suuria yllätyksiä talousrintamalla ja kuva talousvuodesta 2024 on kirkastumassa. Vuoden 2024 globaali talouskasvu asettunee todennäköisesti edellisvuoden tasolle eli reiluun 3 %. Tämä on hieman pitkän ajan kasvua heikompaa. Mutta huomioiden kuinka nopeasti rahapolitiikkaa kiristettiin vuosina 2022-2023, voidaan pitää erinomaisena saavutuksena sitä, että maailmantalous on kehittynyt näinkin vakaasti viime vuodet.

Vuonna 2024 rahapolitiikan keventäminen aloitettiin molemmilla puolilla Atlanttia. Sekä Euroopassa että USA:ssa ohjauskorkoja laskettiin prosenttiyksikön verran. Tällä kertaa Eurooppa aloitti koronlaskut USA:ta aiemmin. USA:ssa talouskehitys on ollut selvästi Eurooppaa vireämpää ja rahapoliittisen elvytyksen tarve epäselvempää. Euroopassa sen sijaan talouskehitys oli varsin vaisua, etenkin teollisuudessa. Korkojen lasku ei vielä suuremmin välittynyt myönteisinä kasvusykäyksinä reaalitalouteen.

Vuoden 2025 talousnäkymät ovat yhä varsin vakaat. Esimerkiksi OECD odottaa maailmantalouden kasvavan 3,3 % vuonna 2025. Alueelliset erot ovat jälleen kerran suuria. USA:ssa kasvun odotetaan hidastuvan, mutta pysyvän hyvällä tasolla noin 2 %:ssa. Kiinassa kasvu on rakenteellisesti hidastumassa ja keskusjohto yrittää sitä piristää erilaisin elvytystoimin. Kasvun ennustetaan asettuvan reiluun 4 %:iin. Euroopassa kasvun odotetaan hieman piristyvän, mutta taso on yhä varsin vaatimaton noin 1 %. Korkojen laskun myönteinen vaikutus alkaa toivottavasti hiljalleen purra Euroopassa.

Riskejäkin toki tähän varovaisen myönteiseen talouskuvaan liittyy, kuten aina. Trumpin valinta USA:n presidentiksi on nostanut jälleen kauppapoliittisen epävarmuuden suureksi. Vuonna 2025 nähdään kuinka tarmokkaasti Trump alkaa toteuttamaan vaalilupauksiaan. Poliittinen kuohunta Saksassa ja Ranskassa kuten myös Ukrainan sota ja Lähi-idän tilanne pitävät epävarmuutta yllä.

Riskit voivat toki toteutua myös positiiviseen suuntaan. Ei ole poissuljettua, että Trumpin tulliuhittelu osoittautuu enemmän retoriikaksi ja käytännön toimenpiteet odotettua vähäisemmiksi. Kuluttajien ostovoima on kasvussa ja yksityinen kulutus voi yllättää myönteisesti etenkin Euroopassa. Saksassa budjettielvytys on noussut agendalle ja toteutuessaan voisi piristää koko Euroopan taloutta. Ukrainan sodan päättyminenkään ei liene aivan mahdoton ajatus.

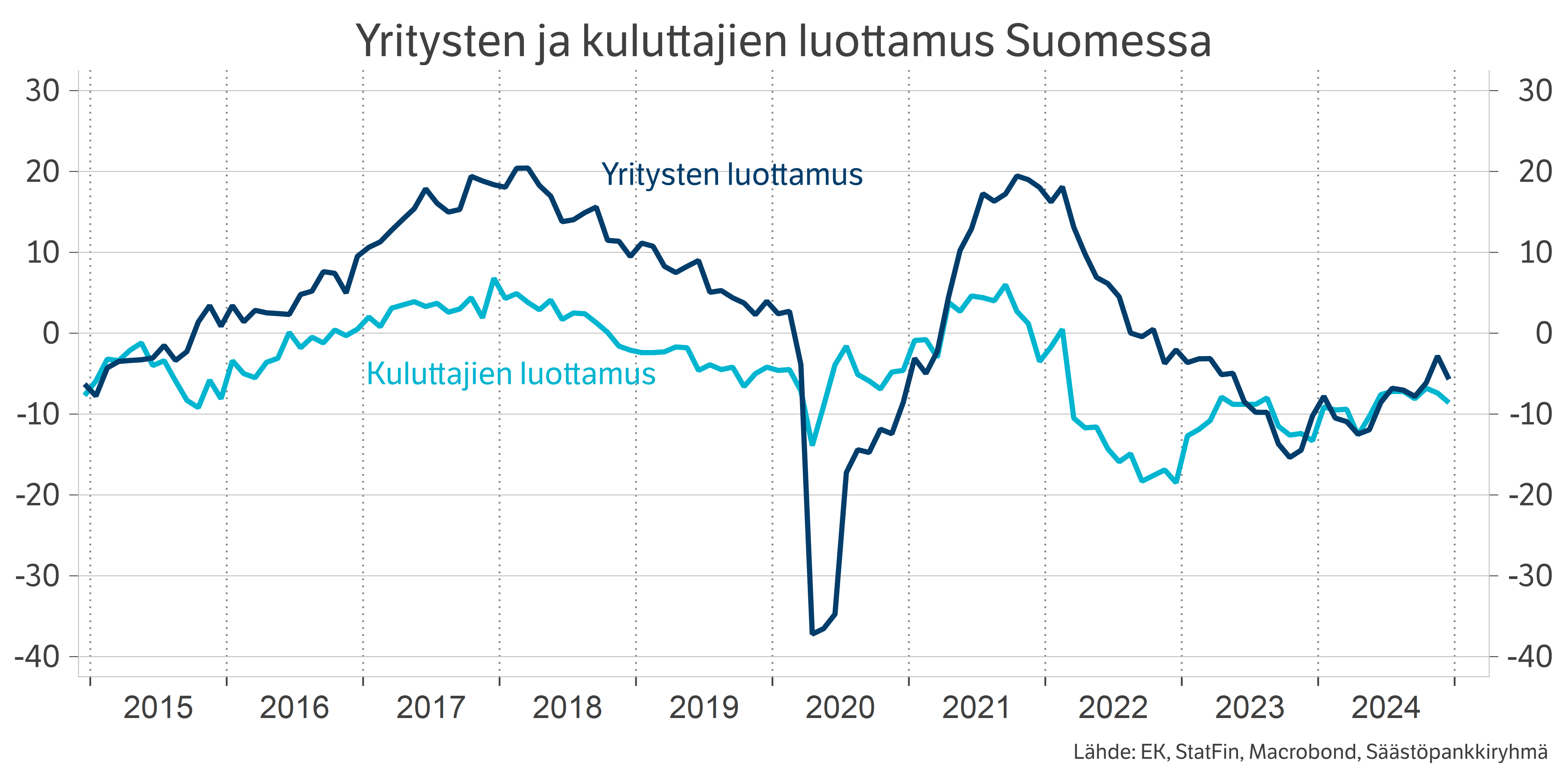

Suomen korkoherkkä talous on kärsinyt korkeasta korkotasosta ja viime vuosina talouskehitys on ollut vaisua. Vuonna 2024 talouskasvu jäänee kokonaisuutena vielä hieman pakkaselle, vaikka yksittäisinä vuosineljänneksinä nähtiinkin jo kasvua edellisneljänneksestä.

Vuonna 2025 kasvun odotetaan kääntyvän positiiviseksi. Kuluttajien ostovoima on kasvanut jo jonkin aikaa, mutta kuluttajat ovat olleet varovaisia ja säästämisaste on lisääntynyt. Talouden piristyessä hiljalleen myös kuluttajien uskon odotetaan palautuvan. Yritysten tulevaisuudennäkymät ovat olleet jo tovin nousussa. Myös asuntomarkkinoilla on nähty jo piristymisen merkkejä.

Henna Mikkonen

Säästöpankkiryhmän pääekonomisti

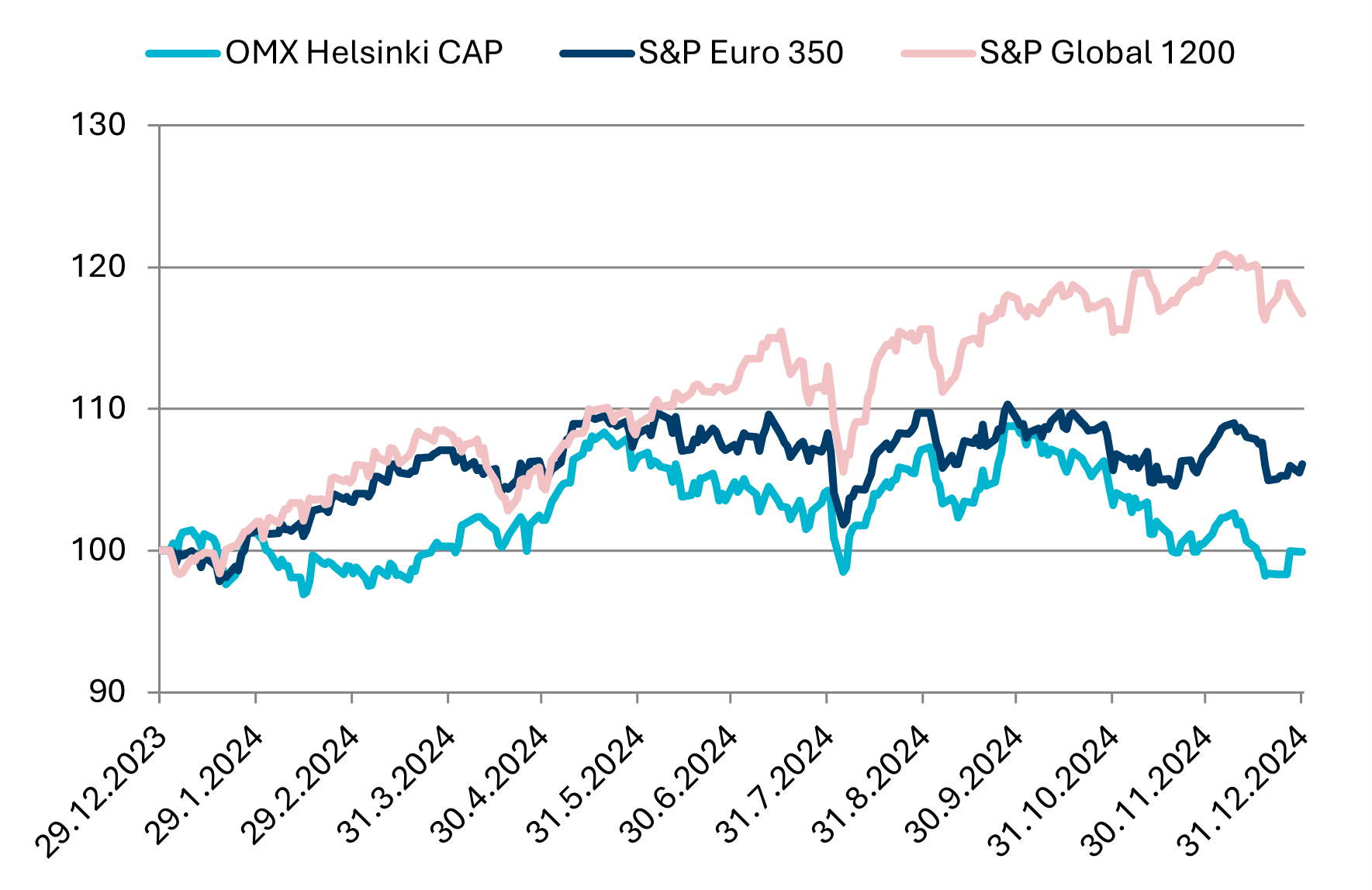

Osakemarkkinoilla oli positiivinen vire lähestulkoon koko viime vuoden muutamaa pientä laskua lukuun ottamatta. Osakemarkkinoiden positiivinen vire otti pientä rekyyliä huhtikuun alkupuolella, jolloin teknologiayhtiöiden huimasti kehittyneet kurssit ottivat pientä takapakkia, mikä puolestaan tarttui koko markkinaan. Muutaman viikon notkahduksen jälkeen tilanne rauhoittui ja kurssit jatkoivat nousuaan. Toinen pieni rekyyli koettiin syksyllä, kun yltiöpäisiksi kasvaneita koronlaskuodotuksia reivattiin hieman pienemmiksi. Kaiken kaikkiaan markkina pysyi vahvana koko kuluneen vuoden toimintaympäristön odotettua positiivisemman kehityksen johdosta. Lisäksi teknologiayhtiöt kehittyivät viime vuonna erittäin suotuisasti, mikä heijastui myös muiden nopeasti kasvavien kasvuyhtiöiden positiivisena kehityksenä. Parhaimmat tuotot keskittyivät kuitenkin hyvin kapealle yhtiöjoukolle, mikä oli historiaan nähden poikkeuksellista. Myös markkina-alueiden väliset tuottoerot olivat vuonna 2024 poikkeuksellisen suuret. Parhaiten tuotti Yhdysvallat +24,5 %. Myös maailmanindeksin tuotto +21,1 % oli erittäin korkealla tasolla. Euroopan tuotto +7,8 % tuli lähestulkoon kokonaan alkuvuoden aikana. Suomen tuotto -0,1 % tasolla oli todellinen pettymys. Joulukuussa markkinat vetivät henkeä. Osakemarkkinatuotot paikallisissa valuutoissa olivat joulukuussa seuraavat: Maailma -1,9 %, Eurooppa -0,5 %, Yhdysvallat -2,4 %, Japani +4,3 %, ja kehittyvät markkinat +1,2 %. Kotimaassa kurssit laskivat -0,5 %.

Viime kuukausien aikana maailmantalouden kasvunäkymät ovat parantuneet hieman. Erityisesti USA:n näkymät ovat kirkastuneet. Euroalueella kasvun maltillinen piristyminen alkaa vihdoin olla horisontissa. Kehittyvillä markkinoilla on myös odotettavissa kohtuullisen hyvää kasvua. Kuluttajien ostovoiman asteittainen elpyminen inflaation rauhoituttua edistänee pikkuhiljaa kulutuskysyntää erityisesti Euroopassa. Myös teollisuudessa nähtäneen vuoden edetessä viitteitä elpymisestä, minkä pitäisi tukea markkinoita Euroopassa ja kehittyvissä talouksissa. Kasvun vetojuhtana toimii Yhdysvallat, joka vetää muita markkina-alueita.

Kuluvana vuonna kuluttajien ostovoima jatkaa toipumistaan. Kuluttajat ovat käyttäneet viime kuukausien aikana edellisinä vuosina kertyneitä talouspuskureita, mikä hidastaa yksityisen kulutuksen toipumista. Korkojen lasku auttaa osaltaan, mutta työllisyystilanne vastaavasti hivenen heikkenee. Meneillään olevat isot investoinnit saatetaan loppuun, mutta tekevätkö yritykset uusia investointipäätöksiä korkojen kuitenkin pysyessä kohtuullisen korkealla tasolla samalla kun talousympäristö ei kuitenkaan näytä erityisen vahvalta. Yritysten tilauskannat ovat olleet erittäin korkealla tasolla, mutta uusien tilausten sisääntulon hidastuessa ja toimitusten tapahtuessa tilauskannat kääntyvät laskuun. Edellä mainitut tekijät hidastavat omalta osaltaan talouden kehitystä vielä alkuvuoden aikana. Korkojen lasku stimuloi taloutta, mutta vaikutus vahvistuu vaiheittain vuoden edetessä ja saavuttaa täyden voiman vasta vuoden jälkipuoliskolla.

Kuluvalle vuodelle markkina odottaa vähän yli 10 % tuloskasvua Yhdysvalloissa. Arviomme mukaan tämä olettamus vaatii sen, että keskuspankki onnistuu ohjaamaan talouden pehmeään laskuun. Pehmeässä laskussa työttömyys kasvaisi vain hieman, ja talous hidastuisi vain hieman, eikä menisi taantumaan. Todennäköisyys tälle skenaariolle on suuri Fedin alettua keventää rahapolitiikkaansa. Viimeisimmässä retoriikassaan Fed kuitenkin painotti inflaatiopaineita ja vihjasi korkojen laskun olevan aiemmin odotettua vaatimattomampaa. Korkojen odotettua korkeampi taso muodostaa pienen uhkan tulevan talouskehityksen osalta. Palaako kuluttajien luottamus ja investoijien investointihalu odotetulle tasolle, mikäli korkotaso ei laske riittävästi? Talouden hitaassa käynnistyksessä nykyiset ennätyskorkeat voittomarginaalit olisivat paineessa ja tuloskasvu voisi jäädä oletettua vaatimattomammaksi. Viimeaikainen kurssinousu on diskontannut korkojen selvää laskua ja talouden selvää piristymistä. Vuosi lähtenee pirteästi käyntiin. Mikäli lähikuukausien talous- ja tuloskehitys ei yllä markkinoiden optimismin tasolle, edessä voi olla vaikeampia aikoja. Lisäksi Trumpin valtaannousu ja hänen ensimmäiset toimenpiteensä ovat markkinoita askarruttava riski. Arvioimme, että edessämme lienee keskimääräisen tasoinen pörssivuosi.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Olli Tuuri

osakesalkunhoitaja

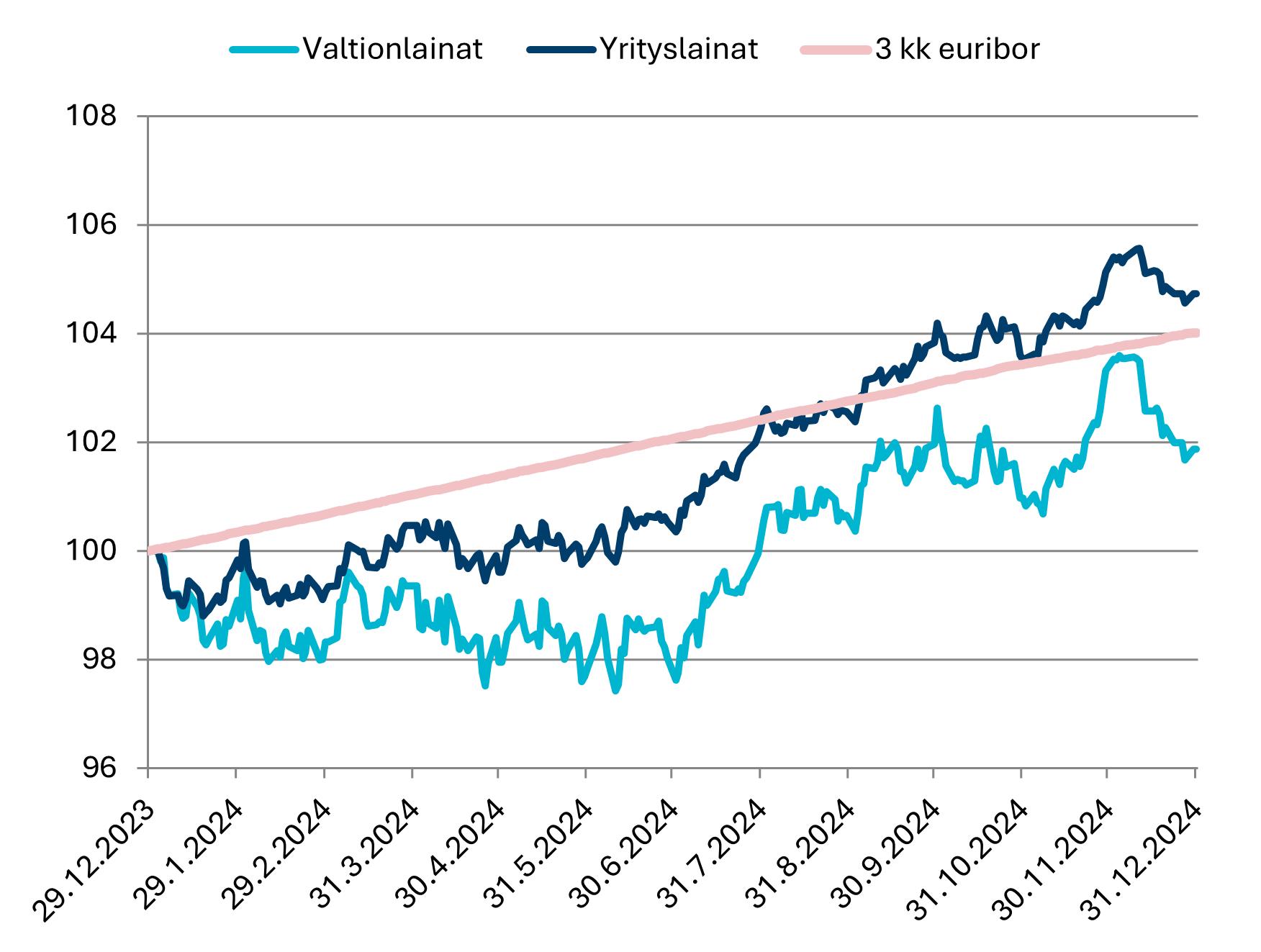

Korkomarkkinat tuottivat vuositasolla hyvin yrityslainojen johdolla, mutta joulukuu oli heikko lähes kaikille korkoluokille, kun pitkät korot nousivat. Syynä korkojen nousuun voi pitää Euroopan keskuspankkia (EKP) ja Yhdysvaltojen korkomarkkinaa. EKP laski markkinaodotusten mukaan ohjauskorkojaan 0,25 korkopistettä, mutta tuntui olevan yhtä lailla huolissaan inflaatiopaineista kuin talouskasvusta. Euroalueen talouden murheellinen tila, pl. Espanja, vaatisi selvästi matalampaa reaalikorkotasoa. Saksan, Ranskan ja Italian olemattomien talouskasvunäkymien on vaikea nähdä aikaansaavan minkäänlaisia inflaatiopaineita. Nykyinen rahapolitiikka johtaneekin inflaatiotavoitteen alittamiseen, mikä tarkoittaa selvästi kevyempää rahapolitiikkaa eli matalampia korkoja jatkossa. Yhdysvalloissa korot nousivat selvästi joulukuussa, kun Fed muutti näkemystään tulevasta korkokehityksestä ja maan kiihtyvä velkaantuminen huolestuttaa sijoittajia.

Koko vuoden 2024 tasolla korkomarkkinoiden teema oli rahapolitiikkasyklin käänne. Korkoja nostettiin kiristyssyklissä ennätys paljon ennätys nopeasti ja oletus oli, että niitä joudutaan laskemaan vauhdilla inflaation taituttua. Laskusykli on ollut toistaiseksi yllättävän hidas ja sujunut ilman suurempia ”yllätyksiä”, mutta euroalueella kireän rahapolitiikan tekemä tuho näyttää kumuloituvan etenkin teollisuussektorille, joka varsinkin Saksassa taantuu vauhdilla.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Mikko Rautiainen

korkosalkunhoitaja

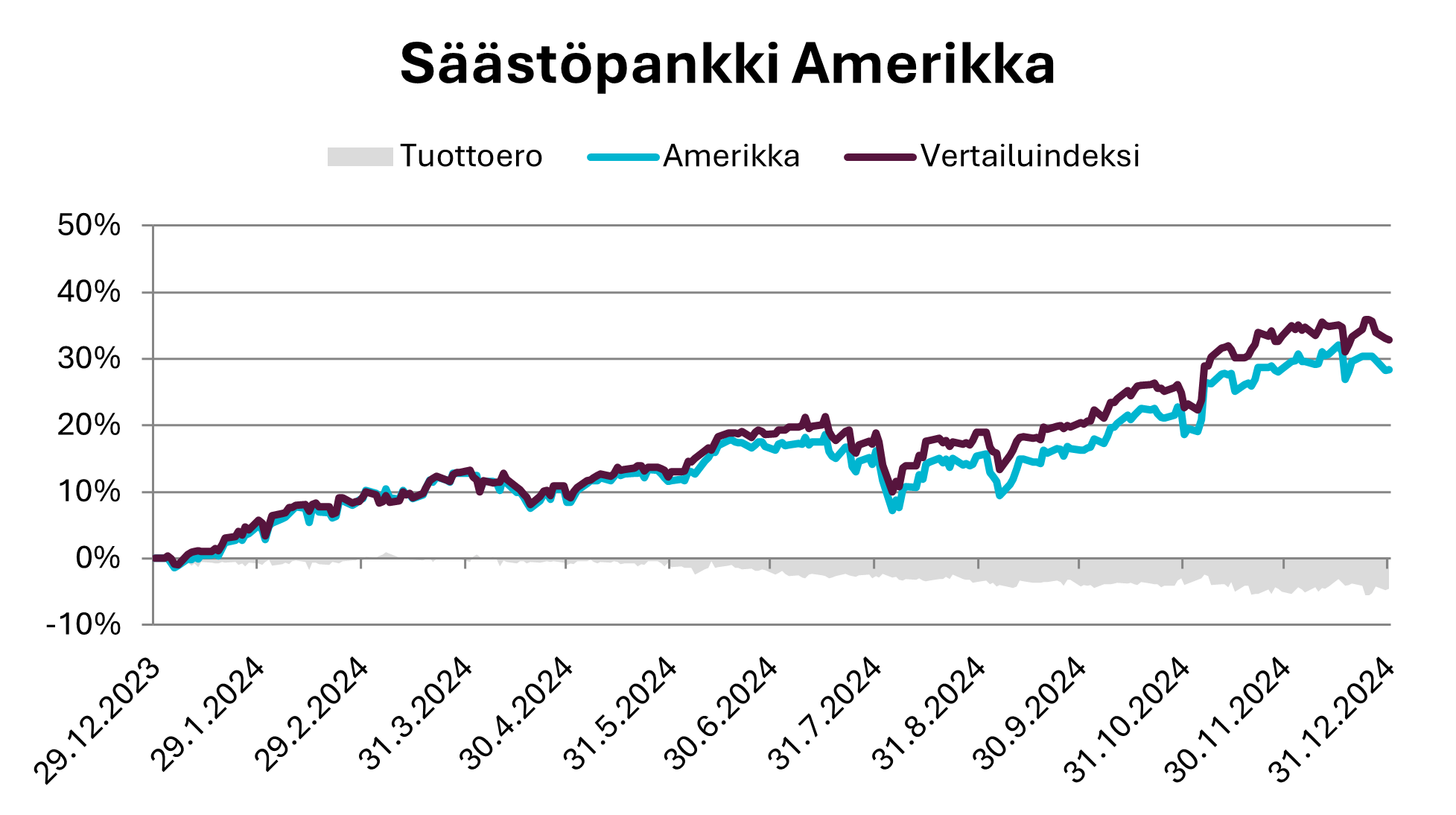

Säästöpankki Amerikka on osakerahasto, jonka varat sijoitetaan amerikkalaisiin laatuyhtiöihin ja osakesidonnaisiin instrumentteihin tai yrityksiin. Rahasto tarjoaa tehokkaasti hajautetun ja vaivattoman tavan sijoittaa Pohjois-Amerikan osakemarkkinoille.

Markkinan uhkakuviin kuuluvat kasvanut valtionvelka, inflaation pysyminen korkealla tariffien myötä ja kireät riskipreemiot yhdistettynä osakemarkkinoiden korkeisiin arvostuskertoimiin. Edellä mainitun myötä maantieteellinen hajautus, jonka avulla yhden maan tai alueen sijoitusmarkkinan lasku ei vaikuta oleellisesti koko salkkuun tai vaikuttaa salkun tuottoon vain rajoitetusti. Tämä voi johtaa salkkuun, jossa on parempi riskikorjattu tuotto.

Tänä vuonna tekoäly on ollut merkittävä tekijä markkinoiden tuotoissa, erityisesti teknologia-alalla, mutta sen vaikutukset ulottuvat myös laajemmin eri sektoreille, kuten energiantuotantoon. Vaikka tekoälyn tuoma tuloskasvu on hidastumassa, sen vaikutus tuottavuuteen ja liiketoimintamahdollisuuksiin on edelleen huomattava. Tekoälyn mahdollisuudet ja potentiaaliset tuotot keskittyvät todennäköisesti suurille teknologiayrityksille pitkällä tähtäimellä, sillä tekoälyyn panostaminen edellyttää huomattavia resursseja ja suuria investointeja.

Tekoälybuumin tukema vahva osakemarkkina sai lisävauhtia Trumpin valinnan myötä. Republikaanien voitto on lisännyt sijoittajien riskinottohalukkuutta, ja sääntelyn keventäminen sekä tulevat veronalennukset ovat nostaneet erityisesti Yhdysvaltain pienyhtiöitä. Trumpin suunnittelemien tariffien odotetaan nostavan inflaatiota ja mahdollisesti hidastavan talouskasvua Yhdysvalloissa, mutta vaikutukset olisivat suuremmat maissa, joihin tariffit kohdistuvat.

Jos Trumpin edellisen kauden tapahtumat toistuvat, markkinoilla voi esiintyä heiluntaa poliittisten päätösten myötä, mutta markkinaosapuolet ja yritykset ovat osittain valmistautuneet näihin muutoksiin. On hyvä muistaa, että edellisellä kaudella tariffeja lievennettiin suurten markkinaliikkeiden myötä. Suunnitellut veronalennukset ja osakkeiden takaisinosto-ohjelmat tukevat markkinoita ensi vuoden loppupuolella. Vuoden 2025 tuloskasvun odotetaan olevan yli 12 %.

Hallinnoimme varallisuutta pitkäjänteisesti, turvaavasti ja tuottavasti, välttäen pääomien pysyvää menetystä. Tavoitteenamme on hyödyntää laatuyhtiöiden ylivoimaa, joka korostuu ajan myötä korkoa korolle -ilmiön kautta. Kannattavat laatuyhtiöt muodostavat salkkumme perustan, tarjoten vakautta ja kasvupotentiaalia. Sijoitustoimintamme perustuu omaan itsenäiseen ja riippumattomaan yritysanalyysiin, mikä takaa objektiivisuuden ja syvällisen ymmärryksen.

Yrityksen strategia on olennainen työkalu menestyksen saavuttamiseksi tulevaisuudessa. Se auttaa yritystä ymmärtämään asiakkaiden tarpeita ja haasteita, uudistamaan toimintaansa, löytämään liiketoiminta- ja kasvumahdollisuuksia sekä kilpailuetuja. Strategian ymmärtäminen on keskeisessä asemassa, kun arvioimme yrityksiä sijoituskohteena. Tämä lähestymistapa varmistaa, että sijoituksemme ovat hyvin perusteltuja ja että voimme saavuttaa pitkän aikavälin tuottoja samalla välttäen karikot.

Anders Pelli

salkunhoitaja

Mainos. Tutustu ennen lopullisten sijoituspäätösten tekemistä sijoitusrahaston avaintietoasiakirjaan. Rahastoa hallinnoi Sp-Rahastoyhtiö Oy.

Korkosalkunhoitaja Mark Mattila, korkosalkunhoitaja Mikko Rautiainen, korkosalkunhoitaja Evgeny Artemenkov, osakesalkunhoitaja Anders Pelli, Säästöpankkiryhmän vastuullisuusjohtaja Virve Valonen, Säästöpankkien Varainhoidon johtaja Petteri Vaarnanen, salkunhoitaja Lassi Kallio, osakesalkunhoitaja Olli Tuuri, osakesalkunhoitaja Johan Hamström.