Kapitalförvaltningens marknadsöversikt mars 2025

Hurdan var marknadssituationen i mars 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i mars 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Början av året har varit händelserikt och det har vi främst den nya Trump-administrationen att tacka för (eller förbanna). Det var förväntat att Trump skulle ha fart på i början av sin regeringsperiod, men denna uppsjö av händelser har överraskat åtminstone undertecknad. Utöver hoten och de genomdrivna åtgärderna inom handelspolitiken har också säkerhetssituationen i Europa förändrats snabbt. Då läget skiftar snabbt och är oförutsägbart ökar osäkerheten, vilket är dåligt också för den ekonomiska aktiviteten.

Nyligen publicerade ekonomiska data för USA har varit klart sämre än förväntat. Detta återspeglas i många statistiker; den privata konsumtionen och konsumenternas förtroende försämrades, industrins inköpschefsindex sjönk osv. Med tanke på framtida tullar har företagen också ökat sin import, vilket på kort sikt har en negativ inverkan på tillväxten av BNP.

När Trump kom till makten förväntade sig många att Trumps åtgärder skulle vara positiva för ekonomin. Den snabba försämringen av den ekonomiska statistiken vittnar om en annorlunda verklighet. På basis av ett par månaders siffror kan man visserligen inte säga något om de långsiktiga effekterna, även om också de bedöms vara snarare negativa än positiva för ekonomin. Det är intressant att följa hur Trump kommer att reagera om de ekonomiska data fortsätter att försämras. Skulle en nedgång i börskurserna och en försämring av konsumenternas förtroende få honom att lugna ner sig?

Till skillnad från USA har de ekonomiska data som publicerats i Europa på senaste tiden överstigit förväntningarna. Också i placerarnas ögon har Europa sett intressantare ut än tidigare. Det är dock bra att komma ihåg att även om tillväxten i USA håller på att avta, kommer den absoluta nivån sannolikt att ligga kvar på en högre nivå än för Europas del.

Tyskland gick till val i februari och nu pågår regeringsförhandlingar. Många hoppas att Tyskland ska bli den europeiska ekonomins räddare med hjälp av stora ekonomiska stimulanspaket. Traditionellt är förhållningen till en budget som uppvisar underskott ganska avvisande i Tyskland, men å andra sidan är de offentliga finanserna i Tyskland i gott skick och därmed är stimulans möjligt. Ur hela Europas perspektiv skulle det vara mycket välkommet.

Det försämrade säkerhetsläget har fått de europeiska länderna att se sin försvarsberedskap i ett nytt ljus och med en snabb tidtabell. Utöver investeringar i den gröna omställningen torde nu också investeringar i försvaret vara ett område som ser betydande tillväxt i Europa under de närmaste åren.

I Europa förväntas räntesänkningarna fortsätta och i skrivande stund kommer vi antagligen att se nästa sänkning vid mötet i början av mars. Räntesänkningarna medför så småningom ett positivt uppsving för ekonomin; skuldsatta hushåll har mer pengar över, då det går mindre pengar än tidigare till räntekostnaderna. Den sjunkande räntenivån får också fart på företagens investeringar. Ekonomin är mer än bara Trump.

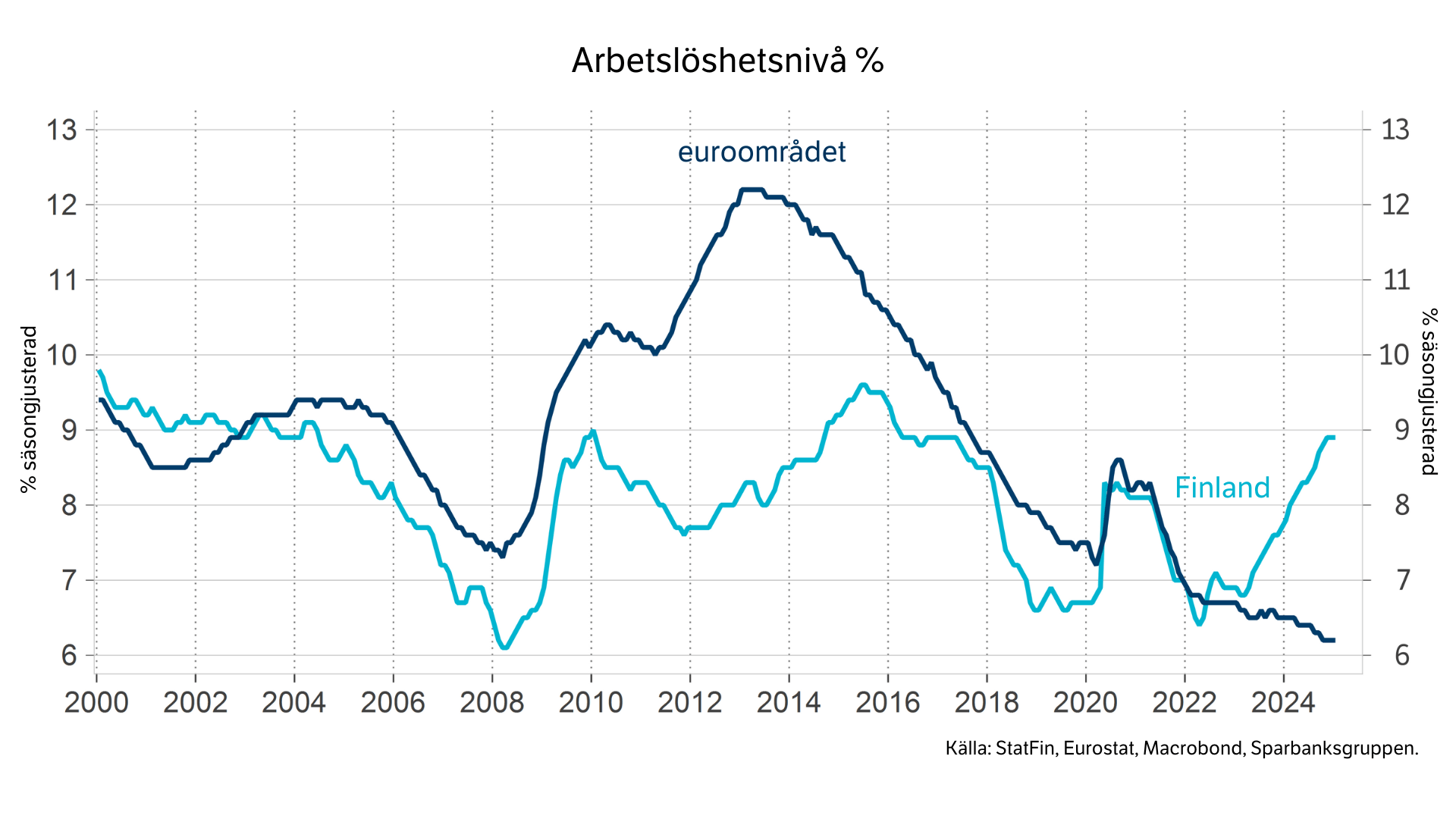

Under februari publicerades de första uppskattningarna av Finlands ekonomiska tillväxt i fjol. Uppskattningarna visar att Finlands ekonomi krympte med 0,2 procent, vilket är lite mindre än de preliminära förväntningarna. I vilket fall som helst var den ekonomiska utvecklingen i Finland dämpad i fjol, även om vi under enskilda kvartal skymtade tecken på tillväxt.

I år förväntas den ekonomiska tillväxten få fart, men någon snabb återhämtning kommer vi knappast att se. Ekonomin påverkas av ett stort tryck av många olika faktorer: räntesänkningarna får i gång företagens investeringar, men den handelspolitiska osäkerheten skapar motvind. Konsumenternas köpkraft ökar, men å andra sidan gör den höga arbetslösheten att konsumenterna fortsättningsvis är försiktiga. Arbetslösheten i Finland har utvecklats i en helt annan riktning än i euroområdet i genomsnitt.

Vi lever i en tid då det råder en stor osäkerhet både inom handelspolitiken och säkerhetspolitiken. Osäkerheten inom handelspolitiken var förväntad, men den snabba förändringen i det säkerhetspolitiska läget har kommit som en överraskning. Den ökade osäkerheten är dålig för ekonomin. I instabila tider torde det vara klokt både för placerare och beslutsfattare inom företag att flytta fokus längre in i framtiden. Att reagera på varje nyhet är inte bara stressigt, det är sannolikt också skadligt för de egna placeringarnas avkastningsmöjligheter.

Henna Mikkonen

Chefsekonom vid Sparbanksgruppen

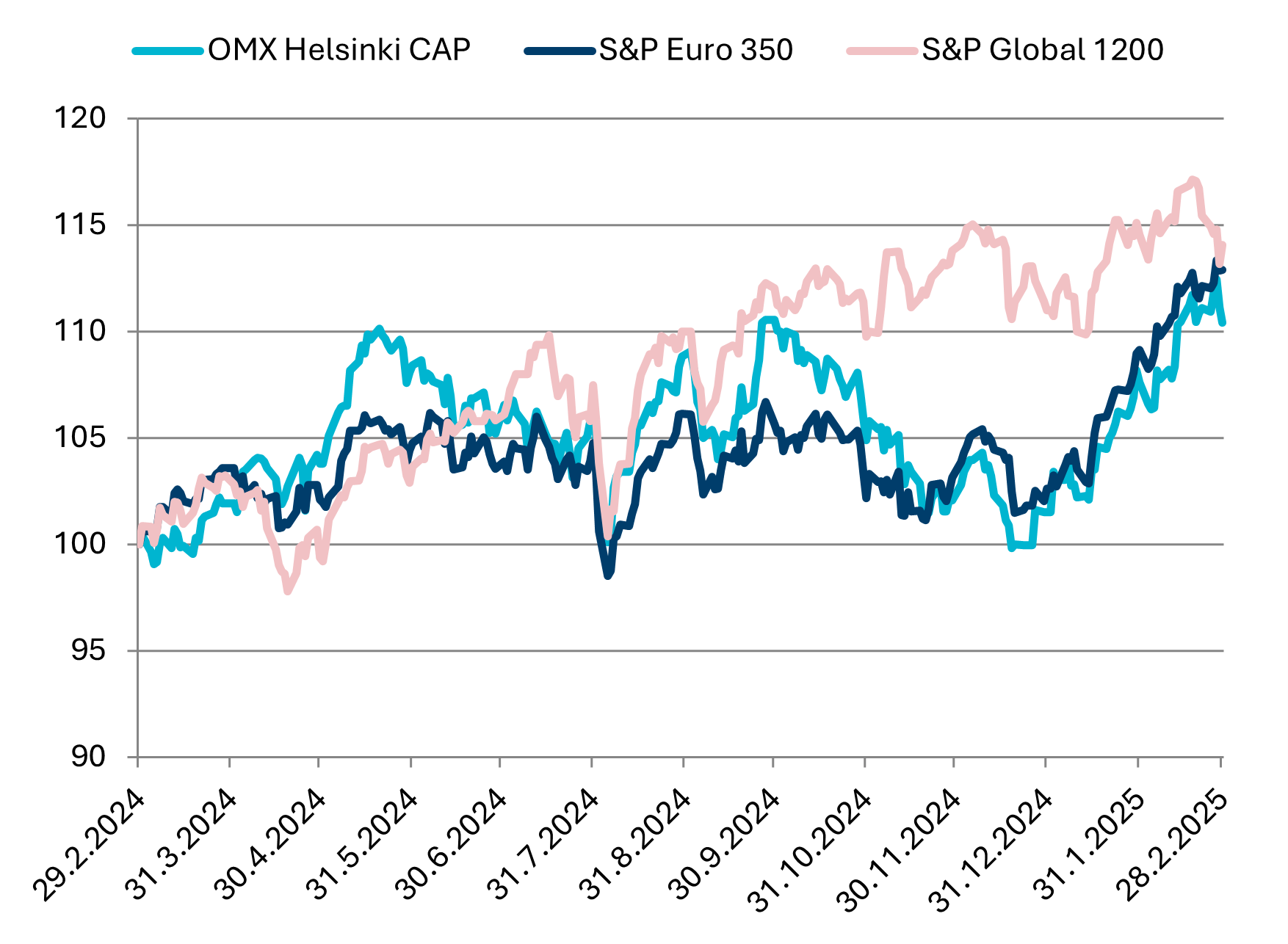

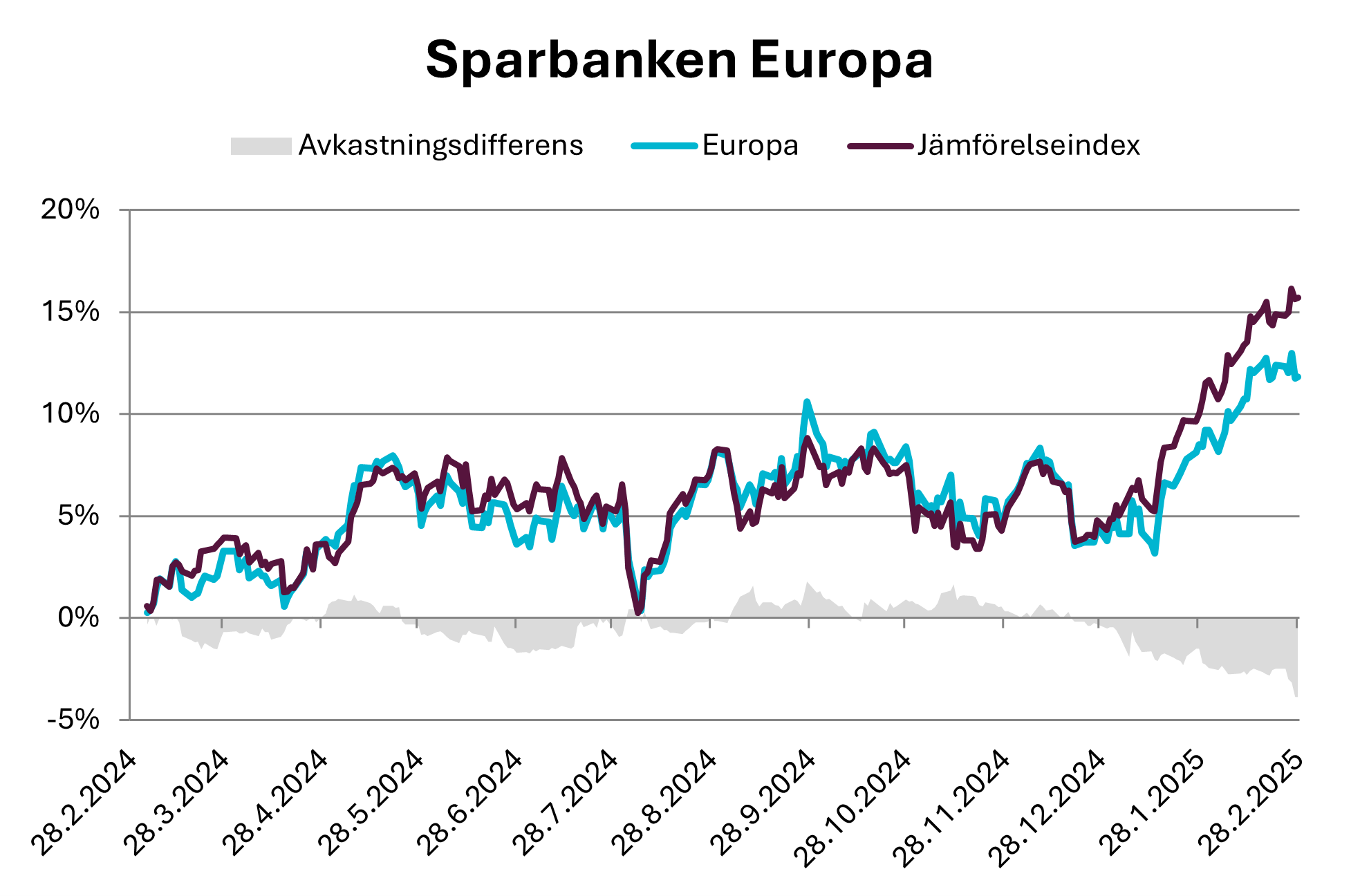

Den pessimism som i slutet av fjolåret rådde bland placerarna gentemot den europeiska aktiemarknaden har sannerligen vänt mot optimism sedan början av året. I februari steg de europeiska aktierna med cirka 3,6 procent och samtidigt var också utvecklingen på Helsingforsbörsen fortsättningsvis uppåtgående (+2,6 %). Utvecklingen av de europeiska aktierna stöddes av en relativt positiv resultatperiod, växande förväntningar på ekonomisk återhämtning och en fortsatt måttlig värderingsnivå. Marknaden fick ytterligare fart av de pågående spekulationerna om en eventuell fred i Ukraina och ekonomiska reformer i Tyskland efter valet. I februari gick dock den globala aktiemarknaden som helhet med en knapp förlust (-0,6 %) mätt i euro. Nordamerika, som i fjol låg i topp i fråga om avkastning, var månadens största förlorare, då marknaden sjönk med cirka 1,5 procent som en följd av att de amerikanska teknikbolagens aktier sjönk. Däremot steg teknikaktierna snabbt i Kina, med den påföljden att landets börs i början av året tog täten när det gäller avkastning. Som helhet förblev dock avkastningen på tillväxtmarknaderna måttlig. Det verkar tydligt att placerarna överförde kapital till Kina genom att sälja indiska aktier.

I USA kämpar marknaden med effekterna av Trumps andra period som president. Trots att reaktionerna på marknaden till att börja med var positiva, ökar oron för eventuella ytterligare tullar och deras inverkan på inflationen. Det raketlika uppsvinget kring artificiell intelligens inom teknikbranschen har helt och hållet försvunnit då placerarna överväger den verkliga avkastningspotentialen för de enorma investeringarna på lång sikt.

Även om året har börjat mycket bra på den europeiska aktiemarknaden, överskuggas den positiva stämningen på marknaden fortfarande av flera risker, såsom eventuella ytterligare amerikanska tullar, förändringar i vissa länders finanspolitik samt den politiska osäkerheten särskilt i Tyskland och Frankrike. I Europa kommer antagligen aktiemarknadens starka momentum dock att fortsätta i takt med att fredsförhandlingarna framskrider. För detta talar också att den ekonomiska bilden i Europa relativt sett håller på att stärkas.

Källa: Bloomberg & Sparbankernas Kapitalförvaltning

Eemeli Oikarainen

aktieportföljförvaltare

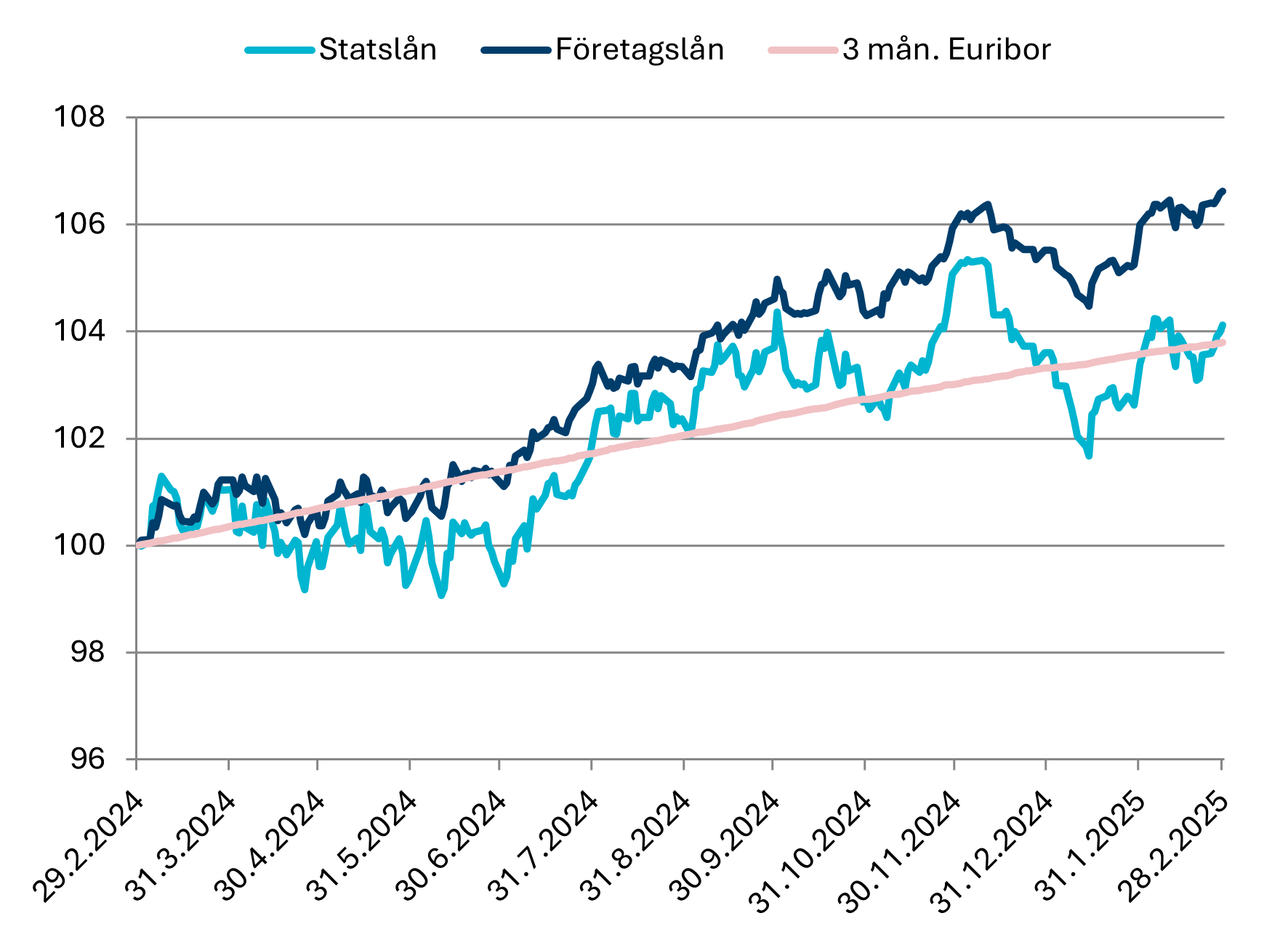

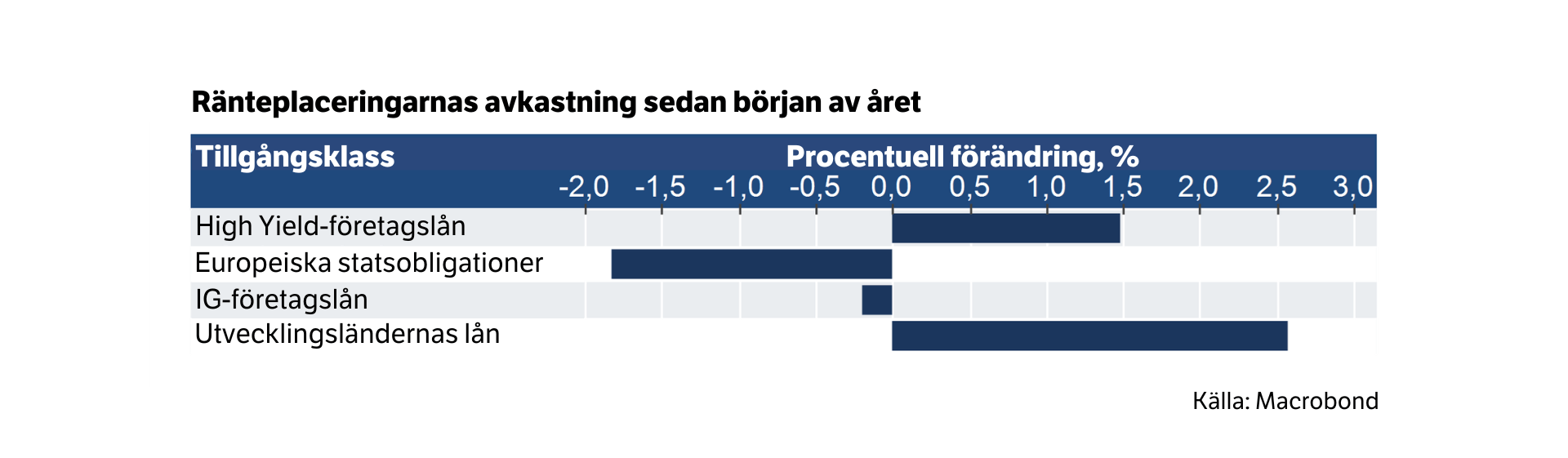

De långa räntorna sjönk i februari och placeringar i statsobligationer gav god avkastning. Alla ränteklasser var klart positiva förra månaden. Den ökade geopolitiska osäkerheten liksom också penningpolitikens riktning i euroområdet var de största pådrivarna bakom nedgången. I skrivande stund i början av mars har Europeiska centralbanken (ECB) åter sänkt sina styrräntor, men samtidigt uppdaterat sitt budskap om vad som är att vänta. Enligt ECB beror den framtida penningpolitiska riktningen nu helt på hur de ekonomiska data utvecklas. Enligt vår uppfattning kommer ekonomiska data i och med den avtagande inflationen och den knappa ekonomiska tillväxten att motivera ännu fler sänkningar av styrräntan under innevarande år. I Tyskland medförde den nya regeringens planer på ökade utgifter för försvaret och infrastrukturen i början av mars en höjning av de tyska räntorna, drivet av de längsta räntorna. Det är möjligt att detta på lång sikt också kommer att förändra den ekonomiska tillväxten och inflationsutsikterna i hela euroområdet, men i år kommer effekterna att vara begränsade, med undantag för eventuella konsekvenser för det allmänna förtroendet beträffande framtiden.

Källa: Bloomberg & Sparbankernas Kapitalförvaltning

Mikko Rautiainen

ränteportföljförvaltare

Lenin påstås 1917 ha sagt: ”Det finns decennier då ingenting händer, och veckor då decennier händer”. För den som aktivt följer finansmarknaden verkar dessa veckor ha krympt till dagar. I översikten i början av året skrev jag att den största överraskningen i år skulle vara att ingenting överraskande händer. Nu får hela uttalandet mig att skratta. USA:s president Trump inledde sin andra mandatperiod den 20 januari, och när jag skriver det här har han ännu 1416 dagar och 9 timmar på sig att skaka världsordningen. Det här är nu det nya normala som vi lever med åtminstone de följande åren.

Vi lever i nyhetsbyråernas guldålder. Jag har plockat ut några få av gårdagens rubriker från de amerikanska massmediernas kanaler. Nyhetsflödet är oändligt, och har två gemensamma nämnare. Trump står i centrum för allt, och för det andra får tonen till och med blommorna att vissna i vasen. När man som placerare följer de dagliga nyheterna är det svårt att se skogen för träden om man låter sig svepas med. Jag har hört att många till och med har slutat följa nyheterna för att undvika att bli oroliga. Det kan vara en bra strategi, för när känslorna tar över finns det en risk att man avviker från sin placeringsplan och fattar förhastade beslut.

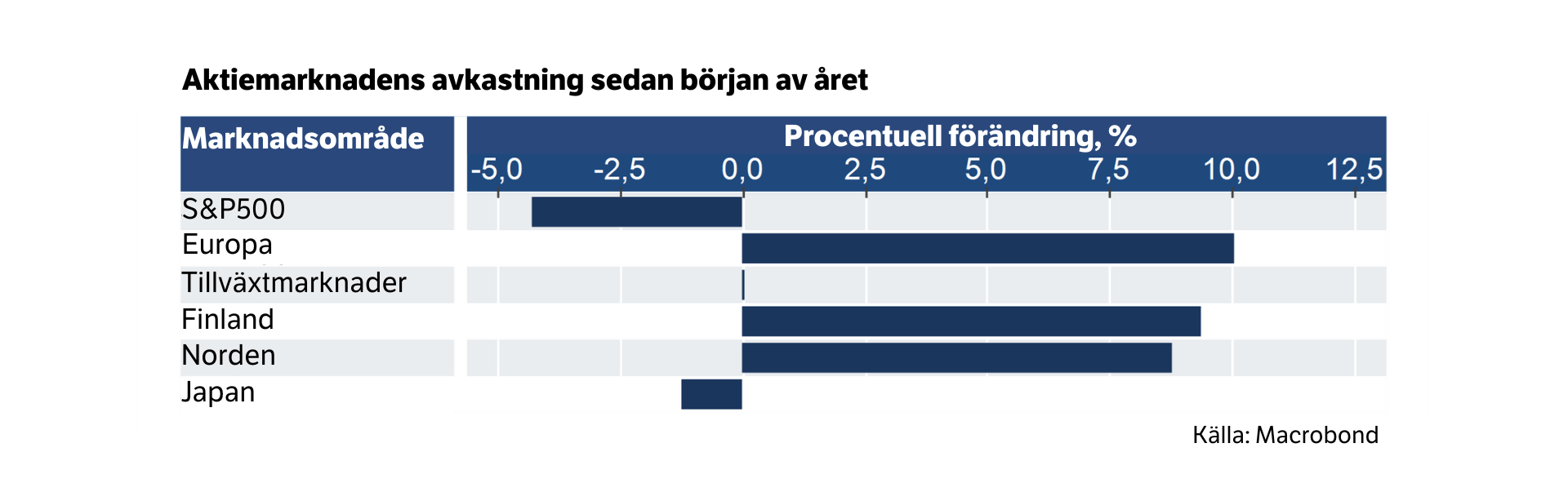

Om man ser bara på nyhetsflödet och turbulensen i världen kan det tänkas att värdet på placeringarna hade sjunkit under början av året. När vi granskar aktiemarknaden är det dock tydligt att de europeiska, nordiska och finländska aktierna på indexnivå har gett utmärkt avkastning, medan avkastningen i euro på Nordamerikas och Japans aktiemarknad var negativ i början av året. Svagheten på USA:s aktiemarknad förklaras av flera faktorer. I teknikbolagens aktiekurser har det skett justering sedan december. Investeringsflödena riktas bort från USA och mot Europa. Förväntningarna på den ekonomiska tillväxten i USA har försämrats, samtidigt som inflationen enträget ligger ovanför centralbankens målnivå. Trumps politik som svänger hit och dit ökar bland annat ovissheten om framtiden. Dessutom har dollarn tappat ca 4 procent mot euron sedan början av året, vilket till stor del förklarar den svaga avkastningen på amerikanska aktier i euro.

På motsvarande sätt har bilden av den ekonomiska tillväxten i Europa stärkts, med stöd av Tysklands färska tillkännagivande om fiskal stimulans och massiva investeringar i infrastrukturen och försvarsindustrin. Den tyska ekonomin har inte vuxit nämnvärt på åratal, och nu står Tyskland inför sitt ögonblick av ”whatever it takes” för att få fart på den ekonomiska tillväxten. I Ukraina har möjligheten till eldupphör ökat, vilket bidrar till att göra Europa mer attraktivt som investeringsobjekt. Aktiekurserna för banker, industri och i synnerhet företag inom försvarsindustrin har varit i god form.

Ökningen av investeringsutgifterna i Europa och särskilt i Tyskland förbättrar med andra ord förväntningarna på ekonomisk tillväxt, vilket har främjat aktiekurserna. Ur ränteplacerarens perspektiv ser bilden inte lika rosig ut. Hur ska allt detta finansieras?

När man granskar olika länders försvarsutgifter i förhållande till bruttonationalprodukten, och särskilt Natos minimikrav på 2 procent, syns det stora skillnader mellan olika länder. Den centrala frågan är därmed om förstärkningen av den europeiska försvarsmekanismen ska finansieras per land eller med solidarisk skuld? Vare sig svaret är det ena eller det andra eller något däremellan, står det klart att ytterligare skuldsättning är nödvändig. För placeraren är den effektiva verkan att utbudet på statsobligationer i Europa kommer att öka avsevärt. Räntorna måste stiga för att statsobligationerna ska ha åtgång bland placerarna. Efter Tysklands färska tillkännagivande har räntorna stigit betydligt i hela euroområdet, och till exempel räntenivån på Tysklands tioåriga statsobligation har redan gått upp från 2,5 procent till 2,9 procent.

Eftersom räntorna har stigit kraftigt, ser den realiserade avkastningen från våra räntefonder svag ut på kort sikt. Effekten syns närmast i fonderna Långränta och Företagslån. En bidragande orsak till dessa fonders svaghet har varit en lätt övervikt i vår syn på ränterisken. Det har inte fungerat nu när den inkommande tyska regeringens planer har preciserats och Tysklands långa räntor pressas uppåt.

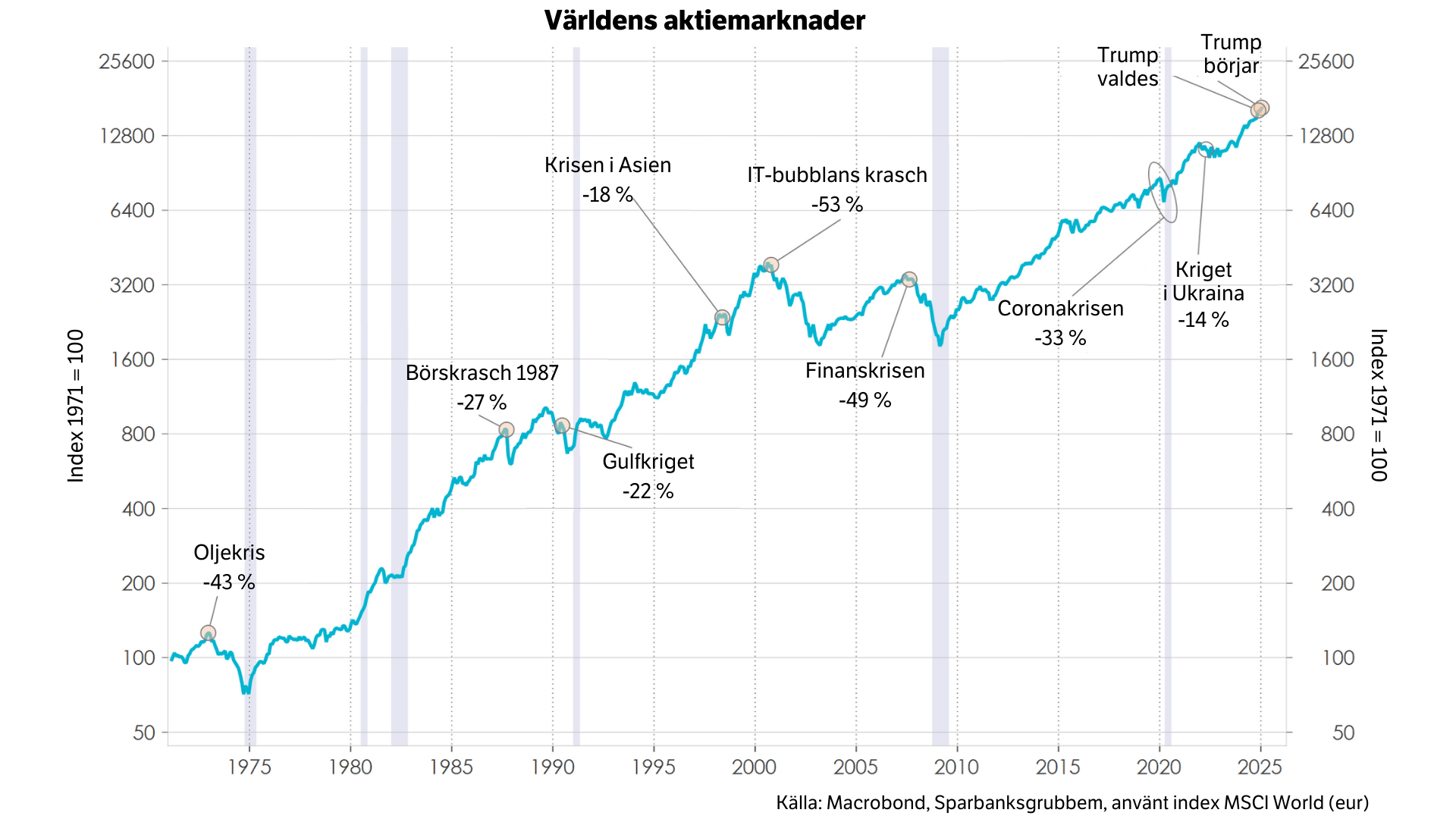

Aktiemarknaden kännetecknas av periodvis kraftiga fluktuationer, medan en högre räntenivå ger placeraren bättre avkastningsutsikter i framtiden. Kriserna i världen tar inte slut, men orsakerna varierar, vilket framgår av bilden. Placering är en långdistansgren där tålamod belönas.

När det är turbulens i världspolitiken och på placeringsmarknaden är det viktigt att hålla fast vid sin placeringsplan. Sparbankens placeringsrådgivare och bankirer hjälper till att identifiera en egen riskprofil och välja rätt placeringsobjekt.

Helsingfors den 6 mars 2025

Kalle Ainala, marknadsstrateg

Sp-Fondbolag Ab

Efter en lång, slitsam ökenvandring står den europeiska aktiemarknaden åter i fokus. Året har kommit i gång starkt, resultattillväxten har varit något starkare än väntat och ekonomin visar spirande tecken på något bättre. Diskussionen om ett eventuellt eldupphör i Ukraina och en betydande ökning av försvarsutgifterna har också ökat intresset för attraktivt värderade europeiska bolag.

De strukturella problemen och de mångdimensionella utmaningarna som stormaktspolitiken medför har inte försvunnit. Trots det är vi optimistiska i fråga om de utvalda europeiska bolagens förmåga att klara sig i den internationella konkurrensen och att skapa ett betydande värde för aktieägarna på lång sikt.

Företagen i vår portfölj är i princip multinationella aktörer som inte är beroende av ett enda land eller en enda världsdel. Våra portföljbolags omsättning fördelar sig på följande sätt enligt världsdelar: Europa 40 %, Tillväxtmarknader 35 %, Nordamerika 25 %. Framgångsrika företag strävar ständigt efter att justera sin verksamhet när omvärlden förändras. Genom att investera där det finns lönsamma möjligheter. I detta avseende skiljer sig ett europeiskt företag avsevärt från en europeisk stat.

Europas ekonomi och aktiemarknad har varit en spottkopp för placerare så länge jag kan minnas. Å andra sidan är det förståeligt då den politiska verksamhetsmiljön är utmanande, befolkningen åldras, tillväxten är anemisk och vi håller på att bli nertrampade av stormakter på många fronter. Men å andra sidan skapar pessimism och skepticism också goda förutsättningar för en framgångsrik jakt på övergivna pärlor.

Den europeiska marknaden har noterat många av de mest framträdande stjärnorna inom sitt område, såsom LVMH, ASML, Haleon, L’Oreal, Atlas Copco, Epiroc, Dassault Systemes och många fler.

Hur investerar vi då i europeiska aktier?

Vi är uteslutande intresserade av företag som vi bedömer kommer att kunna öka värdet per aktie över tid.

Sådana företag verkar ofta på marknader med medvind. De drivs av skickliga och motiverade människor som har rätt verktyg för att extrahera värde från dessa marknader.

De företag vi föredrar genererar ett betydande kassaflöde som de kan återinvestera i sin verksamhet med attraktiv avkastning, vilket genererar tillväxt och ökar kassaflödet. Med tiden ökar denna ekvation företagets värde.

Det uppstår ingen avkastning om vi betalar för mycket, och därför är vi enbart intresserade av att investera när vi uppskattar att ovannämnda värdeskapande potential ännu inte återspeglas i de rådande priserna.

Med andra ord investerar vi i företag som tillför värde per aktie till ett rimligt pris och vi har som mål att skapa en så slagtålig portfölj som möjligt av dessa investeringar.

Jag har förvaltat fonden med samma tillvägagångssätt sedan början av 2011. Det har hänt mycket under resan, vi har haft bra och dåliga år under, oväntade händelser och vändningar. Trots detta har portföljen genererat +7,8 procent p.a. under denna period, vilket överstiger marknadsavkastningen med +0,2 procentenheter efter p.a.-kostnaderna.

Sensmoralen är att långsiktigt aktiesparande, utan att man har för bråttom, är lönsamt och att det är värt att välja sin investeringsstrategi med omsorg.

Johan Hamström

portföljförvaltare

Reklam. Bekanta dig med placeringsfondens faktablad innan du fattar ditt placeringsbeslut. Fonden förvaltas av Sp-Fondbolag Ab.

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.