Kapitalförvaltningens marknadsöversikt februari 2025

Hurdan var marknadssituationen i februari 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i februari 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Början av ekonomiåret 2025 var händelserik. En massa ekonomisk information publicerades igen och centralbankerna höll möten. Dessutom skakades marknaderna av nyheterna om den kinesiska AI-appen och därefter Trumps tullar. Men låt oss börja i den tråkigare ändan, med månadens ekonomiska data.

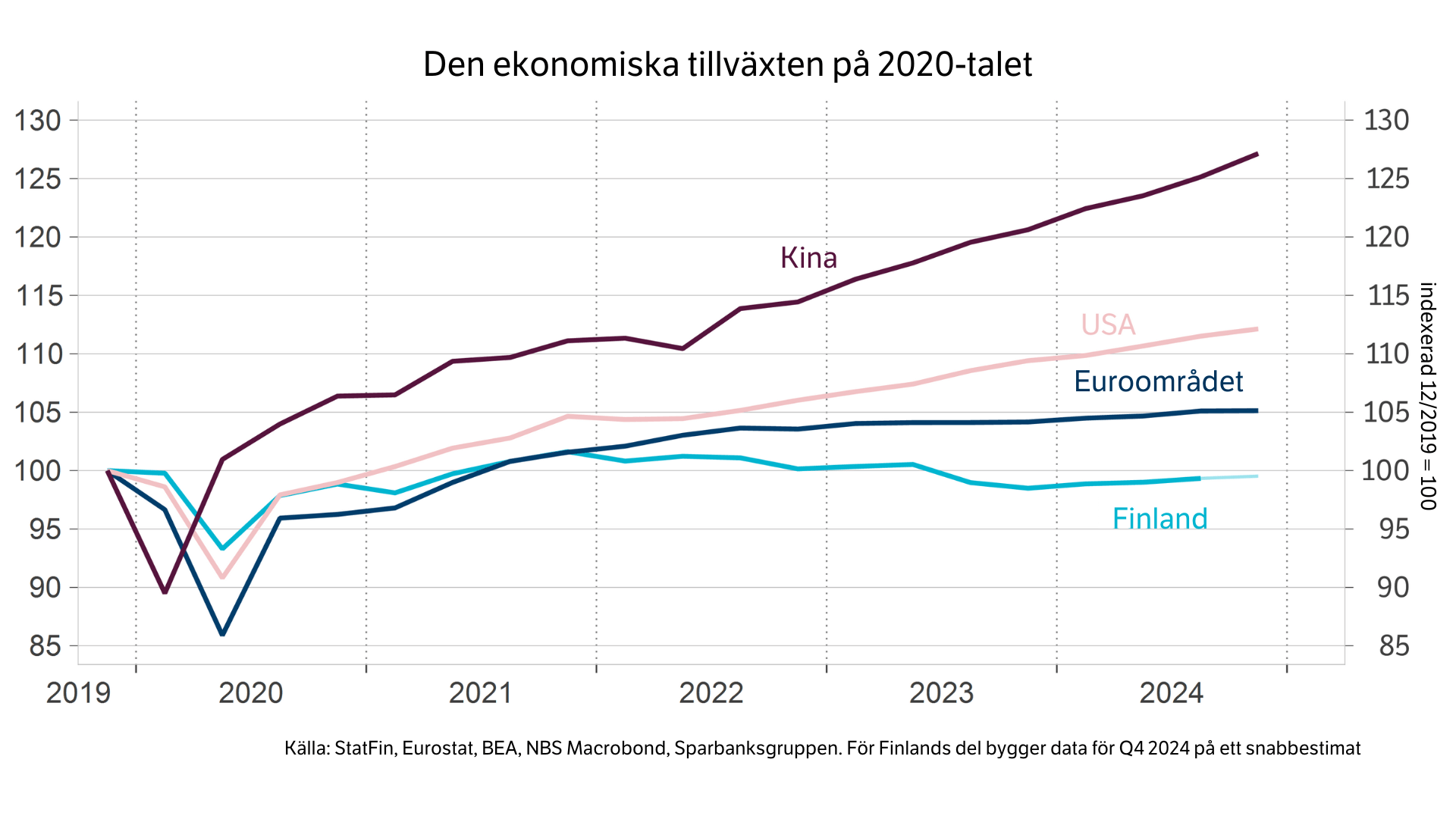

Ekonomiska data ritade en bekant bild av världsekonomin. I USA växte ekonomin under det sista kvartalet med 0,6 % från det föregående kvartalet och hela årets tillväxt lär bli omkring 2,8 %. En god tillväxt alltså. Euroområdets ekonomi blev än en gång en besvikelse och BNP:s tillväxt stannade på 0 det sista kvartalet. Hela årets tillväxt var 0,7 %, vilket är svårt att riktigt glädjas över. I Kina var tillväxten snabbare än förväntat och hela årets tillväxt blev - tro det eller inte - precis på centralledningens målnivå, det vill säga 5 %. I sin helhet har världsekonomin vuxit stabilt, men skillnaderna mellan olika områden är stora.

I Europa fortsatte sänkningen av styrräntorna när ECB meddelade om en ny räntesänkning vid sitt möte i januari. Och framtidsutsikterna talar för att vi kan få se ytterligare någon räntesänkning i år. Men de största räntesänkningarna ligger nog bakom oss.

USA:s centralbank Fed höll en funderingspaus och lät sin styrränta förbli som den var i januari. Framtidsutsikterna är också oklarare för USA:s del. Inflationen har varit högre än centralbankens målnivå och Trumps tullpolitik kan öka inflationstrycket i fortsättningen. Det är inte så säkert att räntorna fortsätter sjunka i USA.

I januari publicerade ett relativt litet kinesiskt bolag ett AI-program som heter DeepSeek. Enligt experterna motsvarar det till prestandan de appar som funnits på marknaden förut, men är klart effektivare i fråga om energiförbrukningen och kalkyleringen. Det här ledde till omvälvningar på placeringsmarknaden, när framtidsutsikterna för amerikanska bolag som utnyttjar AI fick omvärderas.

Händelsen är ett bra exempel på att AI nu utvecklas med fart. Jag tippar på att vi får höra fler liknande nyheter under de kommande månaderna och åren. De kan orsaka svängningar och nya vinnare och förlorare på placeringsmarknaden.

För ekonomin överlag är sådana här nyheter emellertid positiva. När AI blir kostnadseffektivare främjas användningen av den här teknologin. Det gör det möjligt för många företag, också mindre, att dra nytta av AI. Det kan leda till snabbare produktivitetsökning redan under den närmaste framtiden. Stay tuned!

Trump inledde sin presidentperiod i början av januari och undertecknade redan den första veckan en mängd initiativ och förordningar. Trump tog bland annat USA ur Paris klimatavtal och meddelade att han ska börja utvisa olagliga invandrare ur landet.

I början av februari meddelade Trump om nya 25 % importtullar mot Kanada och Mexiko samt 10 % importtullar mot Kina. Ett par dagar senare meddelade han att tullarna mot Kanada och Mexiko uppskjuts med en månad. För Europa har nya tullar ännu inte meddelats, men sannolikt besparas Europa inte heller från tullhot.

Allt det här ökar osäkerheten i den internationella handeln och försvagar den ekonomiska tillväxten. Att beslut ändras hit och dit gör inte situationen lättare. Osäkerheten är enligt många ekonomer ett större ont än tullarna. Hur som helst är det bra att mitt i alla omvälvningar minnas att ekonomin påverkas av mycket annat än tullar. Även om tullar kan försvaga den globala tillväxten så räcker de inte i sig för att orsaka recession i världsekonomin.

Henna Mikkonen

Chefsekonom i Sparbanksgruppen

Januari var en bra månad på de centrala aktiemarknaderna. På aktiemarknaden såg vi en avvikelse från de senaste två åren i och med att Europa var framgångsrikare än USA och värdeaktierna överträffade tillväxtaktierna. USA:s ekonomi visar fortfarande tecken på styrka: i december tillkom 256 000 arbetsplatser, industrins inköpschefsindex ISM var över 50 i januari och bruttonationalprodukten steg under det fjärde kvartalet med 2,3 % i årstakt. President Trumps löften om minskad reglering och skattelättnader ökade den ekonomiska optimismen ytterligare.

USA:s centralbank Fed höll som förväntat räntorna på den tidigare nivån. Japans aktier blev i januari på efterkälken, delvis för att Japans centralbank höjde räntan med 0,25 procentenheter. Yenens stigning innebar motvind på den exportfokuserade aktiemarknaden.

Resultatperioden har börjat och i USA har den varit stark, men i fråga om teknologiaktier har den kinesiska AI-modellen dragit till sig en stor del av uppmärksamheten och tryckt ner risksentimentet bland teknologiplacerarna. DeepSeeks förmåga att producera effektiva och förmånliga AI-modeller ledde till stora negativa kursreaktioner i aktier som har med AI att göra - från Nvidia till energiproducenter.

Det kinesiska AI-företaget DeepSeek ifrågasatte, åtminstone tillfälligt, USA:s teknologisektors förmåga att svara på de höga tillväxtförväntningarna. På medellång och lång sikt kan ändå lägre kostnader på AI-modeller främja den totala tillväxten.

Den ökade ekonomiska optimismen fick sig en liten törn när Trump på veckoslutet meddelade att han tänker införa 25 % tullar på Mexiko och Kanada. På måndagkvällen beslöt Trump att skjuta upp tullarna med en månad, vilket förbättrade risksentimentet. Trump planerar också tullar för Europeiska unionen och en importtull på 10 % infördes mot Kina. Vilka de exakta följderna blir för ekonomin är ännu svårt att förutspå, men den ökade osäkerheten kan leda till att företag skjuter upp sina investeringsbeslut.

I aktieallokationen gick vi över till en neutral vikt i januari, eftersom hotet om handelskrig kan dämpa den ekonomiska tillväxten och resultattillväxten, och de amerikanska teknologibolagens höga värderingsnivå kan vara under press den närmaste tiden.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Anders Pelli

aktieportföljförvaltare

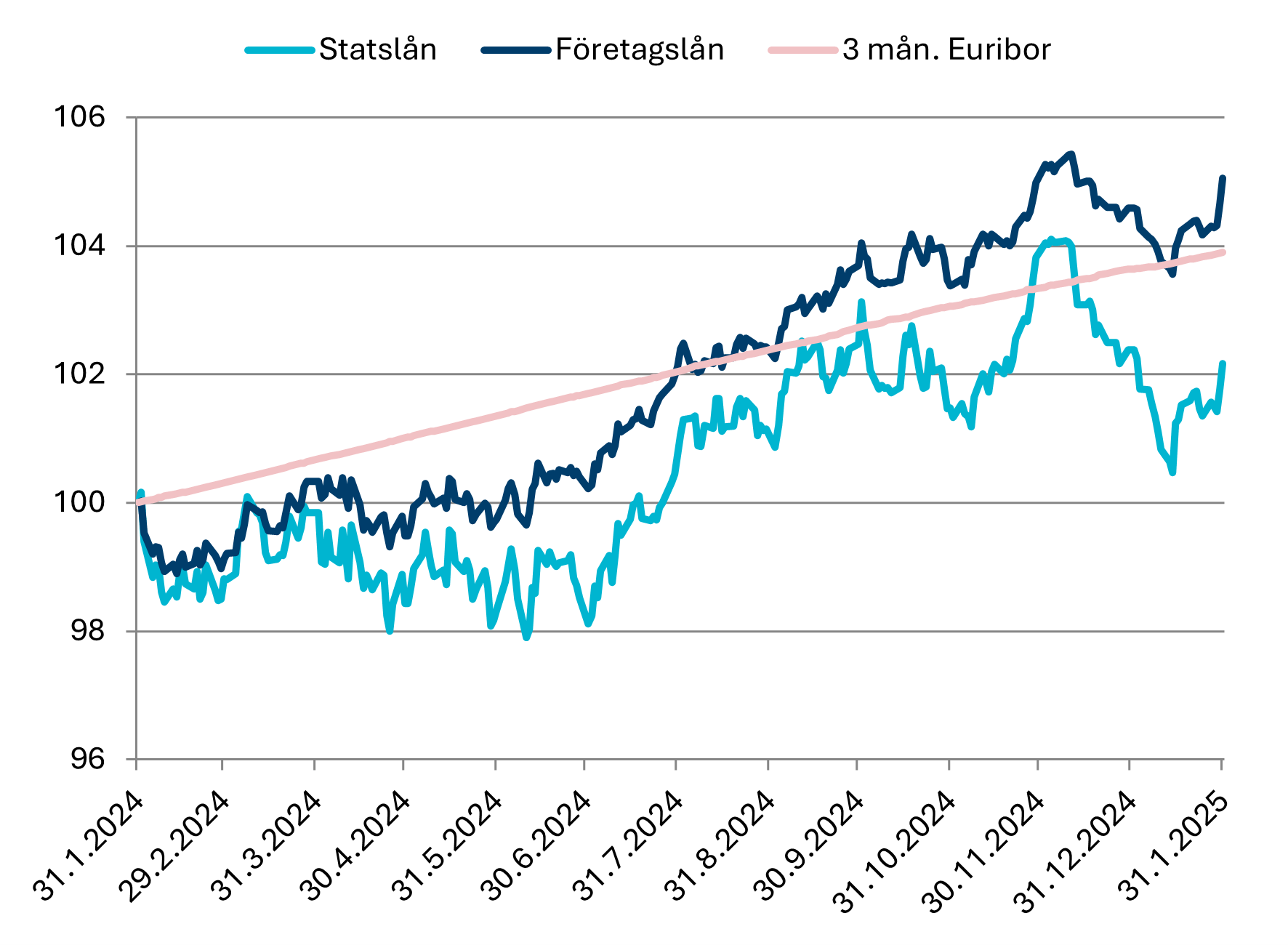

Januari var mycket händelserik på räntemarknaden. Året började med en tydlig stegring av de långa räntorna, när inflationsoron upprätthölls av Trumps administrations eventuella tullar. Ekonomisiffrorna pekade på växande tryck på efterfrågan - särskilt ISM:s serviceindex och den starka arbetsmarknadsrapporten höjde ränteförväntningarna. Det här ledde till försäljning av masskuldebrev och höjda räntor, när marknaden började tvivla på centralbankernas räntesänkningar. Men dessa rörelser svängde om när USA:s och Storbritanniens inflationssiffror inte var så dåliga som man befarat. USA:s kärninflation dämpades i december till +0,2 % i månaden, vilket innebar slutet på en fyra månaders period med ökningstakten +0,3 %. Det här stärkte hoppet om att Fed skulle kunna sänka räntorna ännu i år. I slutet av januari prissatte futurmarknaden redan Feds räntesänkningar före december med 47 räntepunkter, lite mer än de 43 räntepunkterna i början av månaden.

Europeiska centralbanken (ECB) sänkte vid årets första räntemöte sin styrränta med 25 räntepunkter och uppskattade att inflationen går mot målet på två procent under det här året. Marknadens inflationsoptimism stärktes framför allt av Tysklands måttliga inflationstillkännagivanden. ECB förväntas göra nästa räntesänkning i mars. USA:s centralbank (Fed) höll däremot sin styrränta på den tidigare nivån. Tullarna som införs av Trump förbättrar inte de ekonomiska utsikterna och Fed förväntas inte sänka sina räntor den närmaste tiden.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Mark Mattila

ränteportföljförvaltare

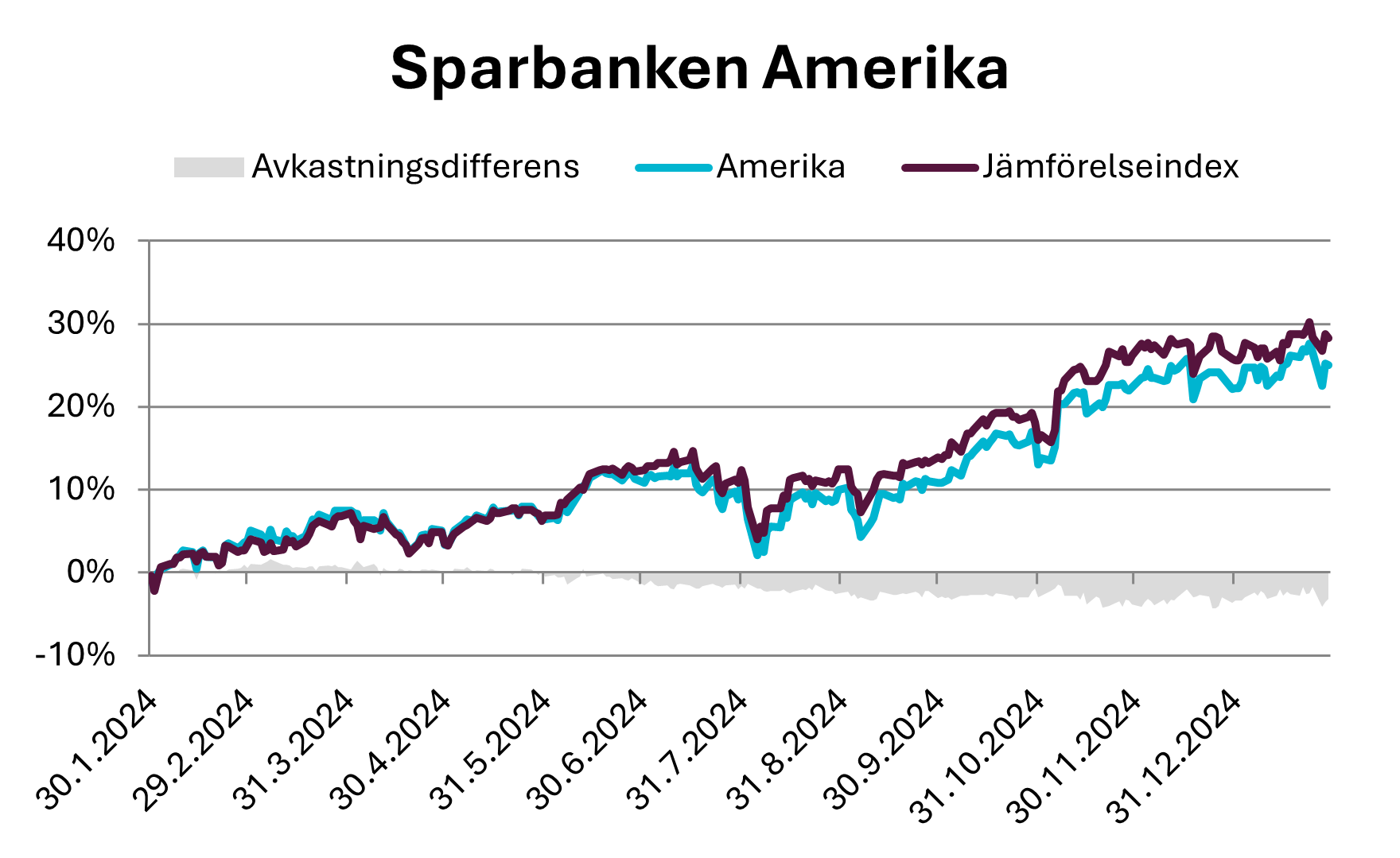

Sparbanken Amerika är en aktiefond vars tillgångar placeras i amerikanska kvalitetsföretag och i aktiebaserade instrument eller bolag. Fonden erbjuder ett effektivt diversifierat och bekvämt sätt att placera på den nordamerikanska aktiemarknaden.

Bland hotbilderna på marknaden finns en ökad statsskuld, en fortsatt hög inflation till följd av tariffer och strama riskpremier i kombination med höga värderingskoefficienter på aktiemarknaden. Ovanstående innebär en geografisk diversifiering, som innebär att en nedgång på placeringsmarknaden i ett land eller ett område inte väsentligt påverkar hela portföljen eller endast i begränsad utsträckning påverkar portföljens avkastning. Detta kan leda till en portfölj med bättre riskjusterad avkastning.

Artificiell intelligens har varit en betydande bidragande faktor till avkastningen på marknaden, särskilt inom teknikbranschen, men dess effekter sträcker sig även vidare till olika sektorer, såsom energiproduktion. Även om resultattillväxten som AI medför håller på att avta, är dess inverkan på produktiviteten och affärsmöjligheterna fortfarande betydande. Möjligheterna och de potentiella avkastningarna från AI kommer sannolikt att koncentreras till stora teknikföretag på lång sikt, eftersom investeringar i AI kräver betydande resurser och stora investeringar.

Den starka aktiemarknaden som stöddes av AI-boomen fick extra fart i och med att Trump vann valet. Republikanernas seger har ökat placerarnas riskvilja, och lättnader i regleringen och framtida skattesänkningar har gynnat särskilt småföretag i USA. Trumps planerade tariffer förväntas öka inflationen och eventuellt bromsa den ekonomiska tillväxten i USA, men effekterna skulle vara större i de länder som tarifferna riktas mot.

Om händelserna under Trumps förra period upprepas kan det uppstå fluktuationer på marknaden till följd av politiska beslut, men marknadsaktörerna och företagen är delvis förberedda på dessa förändringar. Det är bra att komma ihåg att tariffer sänktes under den förra perioden på grund av stora marknadsrörelser. År 2025 förväntas resultattillväxten överstiga 12 %.

Vi förvaltar förmögenhet långsiktigt, tryggt och produktivt och undviker bestående kapitalförluster. Vårt mål är att utnyttja kvalitetsbolagens överlägsenhet, som med tiden betonas via fenomenet ränta på ränta. Lönsamma kvalitetsbolag utgör grunden för vår portfölj och erbjuder stabilitet och tillväxtpotential. Vår placeringsverksamhet baseras på vår egen oberoende företagsanalys, vilket garanterar objektivitet och djup förståelse.

Företagets strategi är ett viktigt verktyg för att nå framgång i framtiden. Den hjälper företaget att förstå kundernas behov och utmaningar, förnya sin verksamhet, hitta affärs- och tillväxtmöjligheter samt konkurrensfördelar. Att förstå strategin är centralt när vi bedömer företag som placeringsobjekt. Det här tillvägagångssättet säkerställer att våra placeringar är väl motiverade och att vi kan uppnå långsiktig avkastning samtidigt som vi undviker förluster.

Portföljförvaltare: Anders Pelli

Detta är en annons. Läs placeringsfondens faktablad innan du fattar slutgiltiga placeringsbeslut. Fonden förvaltas av Sp-Fondbolag Ab.

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.