Kapitalförvaltningens marknadsöversikt januari 2025

Hurdan var marknadssituationen i januari 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i januari 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

December förde inte med sig några stora överraskningar på ekonomifronten och bilden av ekonomin år 2024 klarnar. Den globala ekonomiska tillväxten år 2024 lär sannolikt hamna på förra årets nivå, det vill säga drygt 3 procent. Det är lite svagare än långtidstillväxten. Men med tanke på hur snabbt penningpolitiken stramades åt åren 2022-2023 kan man se det som en utmärkt prestation att världsekonomin utvecklats såpass stadigt de senaste åren.

År 2024 började man lätta på penningpolitiken på båda sidorna av Atlanten. Både i Europa och i USA sänktes styrräntorna med en procent. Den här gången började Europa räntesänkningarna före USA. I USA har den ekonomiska tillväxten varit klart piggare än i Europa och behovet av penningpolitisk stimulans oklarare. I Europa har den ekonomiska tillväxten varit svag, särskilt inom industrin. Räntesänkningarna har ännu inte lett till några större tillväxtpulser i realekonomin.

De ekonomiska utsikterna för år 2025 är fortfarande stabila. Exempelvis OECD förväntar att världsekonomin växer med 3,3 % år 2025. De regionala skillnaderna är än en gång stora.

I USA förväntas tillväxten avta, men ligga kvar på en fortsatt god nivå på cirka 2 %. I Kina håller tillväxten på att sakta av strukturellt, och centralledningen försöker pigga upp den med olika åtgärder. Tillväxten förutspås stanna på drygt 4 %. I Europa förväntas tillväxten piggna till lite, men nivån är ännu mycket anspråkslös, cirka 1 %. Räntesänkningarnas positiva effekter börjar förhoppningsvis bita så småningom i Europa.

Men den försiktigt positiva bilden av ekonomin är också förknippad med risker, som alltid. Valet av Trump till president i USA har återigen lett till stor handelspolitisk osäkerhet. År 2025 får vi se hur driftigt Trump börjar uppfylla sina vallöften. Den politiska jäsningen i Tyskland och Frankrike, såväl som kriget i Ukraina och situationen i Mellanöstern, upprätthåller osäkerheten.

Det kan förstås också hända att orosbilderna inte besannas. Det är inte uteslutet att Trumps tullhotelser visar sig vara närmast retoriska och att de faktiska åtgärderna blir mindre än förväntat. Konsumenternas köpkraft växer och den privata konsumtionen kan överraska positivt särskilt i Europa. I Tyskland har budgetstimulansen lyfts upp på agendan och kan om den genomförs pigga upp hela Europas ekonomi. Att kriget i Ukraina tar slut är väl inte heller en helt omöjlig tanke.

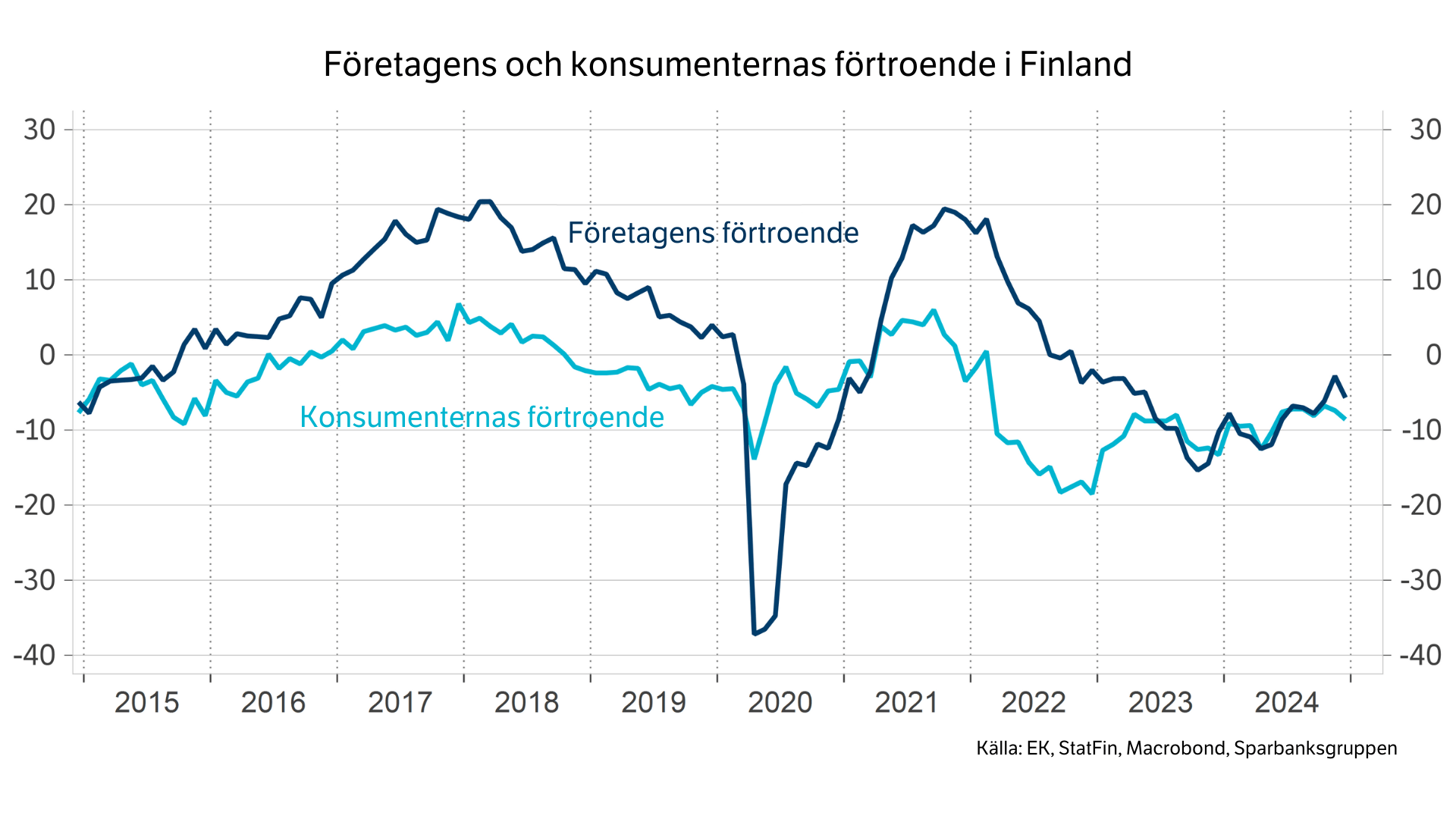

Finlands räntekänsliga ekonomi har lidit av den höga räntenivån och den ekonomiska utvecklingen har varit svag de senaste åren. År 2024 ligger den ekonomiska tillväxten troligen ännu lite på minus, även om enskilda kvartal påvisade tillväxt från det föregående.

År 2025 förväntas tillväxten bli positiv. Konsumenternas köpkraft har ökat redan en tid, men konsumenterna har varit försiktiga och sparandet har också ökat. När ekonomin piggnar till så sakteliga förväntas även konsumenternas förtroende återställas. Företagens framtidsutsikter har redan börjat förbättras. Också bostadsmarknaden visar tecken på uppsving.

Henna Mikkonen

Chefsekonom vid Sparbanksgruppen

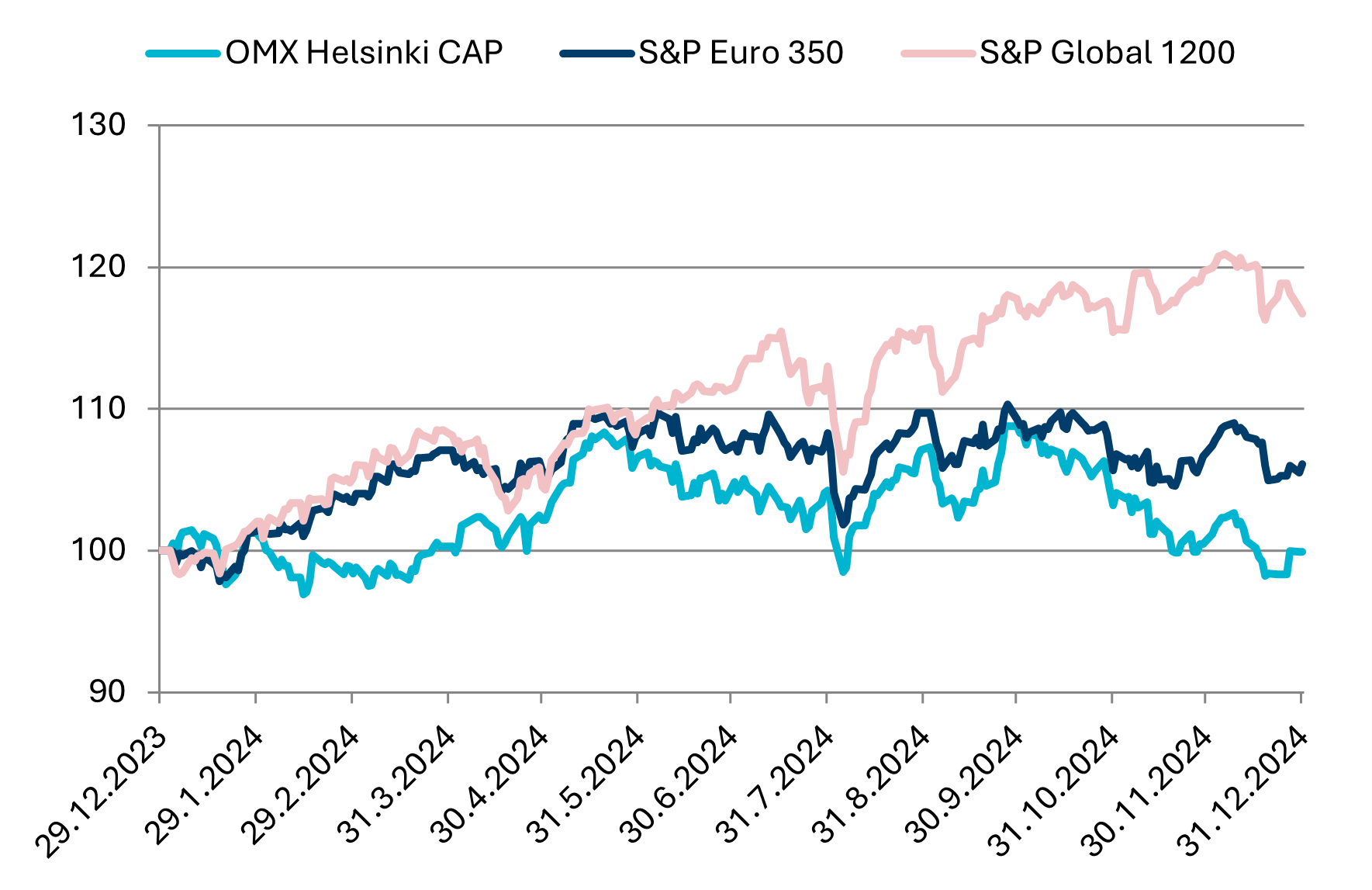

Stämningen på aktiemarknaden var positiv nästan hela förra året, med undantag av några små nedgångar. Aktiemarknadens positiva stämning tog en liten rekyl i början av april, när den svindlande utvecklingen i teknologibolagens kurser tog ett litet steg bakåt, vilket smittade av sig på hela marknaden. Efter några veckors svacka lugnade situationen ner sig och kurserna fortsatte att stiga. En annan liten rekyl kom på hösten när de extrema räntesänkningsförväntningarna justerades lite nedåt. På det hela taget hölls marknaden stark hela det gångna året, tack vare att verksamhetsmiljön utvecklades positivare än förväntat. Teknologibolagen utvecklades dessutom ytterst gynnsamt förra året, vilket ledde till en positiv utveckling även i andra snabbt växande bolag. Den bästa avkastningen koncentrerades emellertid till en väldigt liten grupp bolag, vilket var historiskt sett exceptionellt. Skillnaderna i avkastning mellan olika marknadsområden var också exceptionellt stora år 2024. Bästa avkastningen producerade USA med +24,5 %. Även världsindexets avkastning var på en mycket hög nivå, +21,1 %. Europas avkastning, +7,8 %, kom nästan i sin helhet under början av året. Finlands avkastning på -0,1 % var verkligen en besvikelse. I december drog marknaden andan. I lokala valutor var avkastningarna på aktiemarknaderna i december: Världen -1,9 %, Europa -0,5 %, USA -2,4 %, Japan +4,3 % och tillväxtmarknaderna +1,2 %. I Finland sjönk kurserna -0,5 %.

Förra året var penningpolitiken ännu stram under början av året. Under årets gång gav den dämpade inflationen möjligheter till en mer avslappnad penningpolitik. När det gäller penningpolitiken började ECB sänka styrräntorna i juni. Räntorna har sedan dess sjunkit i Europa, jämnt och enligt marknadens förväntningar. USA:s centralbank Fed började sänka räntorna först på hösten. Den relativt låga inflationen gör det möjligt att fortsätta med en stimulerande penningpolitik det här året. Europas styrräntor förväntas sjunka till cirka 2 %. USA:s ekonomis kraftiga utveckling har minskat räntesänkningsförväntningarna, men de administrativa räntorna fortsätter sjunka där också. Förhoppningsvis kommer inflationen inte att stanna kvar på en alltför hög nivå i år och göra marknaden besviken i form av en långsammare räntesänkningstakt än väntat.

Under de senaste månaderna har tillväxtutsikterna för världsekonomin förbättrats något. Särskilt USA:s utsikter har klarnat. I euroområdet börjar vi äntligen se tecken på en lätt ökande tillväxt. En rimligt god tillväxt förväntas också på tillväxtmarknaderna. Den gradvisa återhämtningen av konsumenternas köpkraft när inflationen har lugnat ner sig torde så småningom stimulera konsumtionen, särskilt i Europa. Även inom industrin lär vi kunna se tecken på återhämtning då året framskrider, vilket bör stödja marknaderna i Europa och tillväxtekonomierna. USA verkar som dragare i tillväxten för de andra marknadsområdena.

I år kommer konsumenternas köpkraft att fortsätta återhämta sig. Men konsumenterna har under de senaste månaderna använt de ekonomiska buffertar de samlat in under tidigare år, vilket dämpar den privata konsumtionens återhämtning. De sänkta räntorna hjälper för sin del, men sysselsättningsläget försvagas något. Stora pågående investeringar slutförs, men det återstår att se om företagen har lust att ta nya investeringsbeslut då räntorna ändå är på en relativt hög nivå medan den ekonomiska miljön inte verkar särskilt gynnsam. Företagens orderstockar har varit på en mycket hög nivå, men i takt med att antalet nya order minskar och leveranserna genomförs minskar orderstockarna. De ovannämnda faktorerna kommer att bromsa den ekonomiska utvecklingen ännu under början av året. Räntesänkningarna stimulerar ekonomin, men effekten förstärks gradvis och uppnår sin fulla kraft först under andra halvan av året.

För innevarande år förväntar sig marknaden en resultattillväxt på lite över 10 % i USA. Vi uppskattar att detta skulle kräva att centralbanken lyckas styra ekonomin mot en mjuk nedgång. I en mjuk nedgång skulle arbetslösheten stiga bara lite och ekonomin dämpas bara lite och inte gå in i recession. Sannolikheten för det här scenariot är stor i och med att Fed börjat lätta på sin penningpolitik. I sitt senaste uttalande poängterade Fed emellertid inflationstrycket och lät förstå att räntesänkningen blir anspråkslösare än tidigare förväntat. En räntenivå som är högre än förväntat utgör ett litet hot mot den kommande ekonomiska utvecklingen. Stiger konsumenternas förtroende och investerarnas investeringslust till den förväntade nivån om räntorna inte sjunker tillräckligt? Om ekonomin kommer igång långsamt innebär det tryck på de nu rekordhöga vinstmarginalerna och resultattillväxten kan bli anspråkslösare än väntat. Den senaste tidens kursstegring har diskonterat räntornas tydliga nedgång och ekonomins tydliga uppsving. Året torde börja livligt. Om de närmaste månadernas ekonomiska tillväxt och resultattillväxt inte når upp till samma nivå som marknadens optimism kan vi ha svåra tider framför oss. Trumps makttillträde och hans första åtgärder är något som marknaden funderar över som en eventuell risk. Vi uppskattar att vi har ett börsår på medelnivå framför oss.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Olli Tuuri

aktieportföljförvaltare

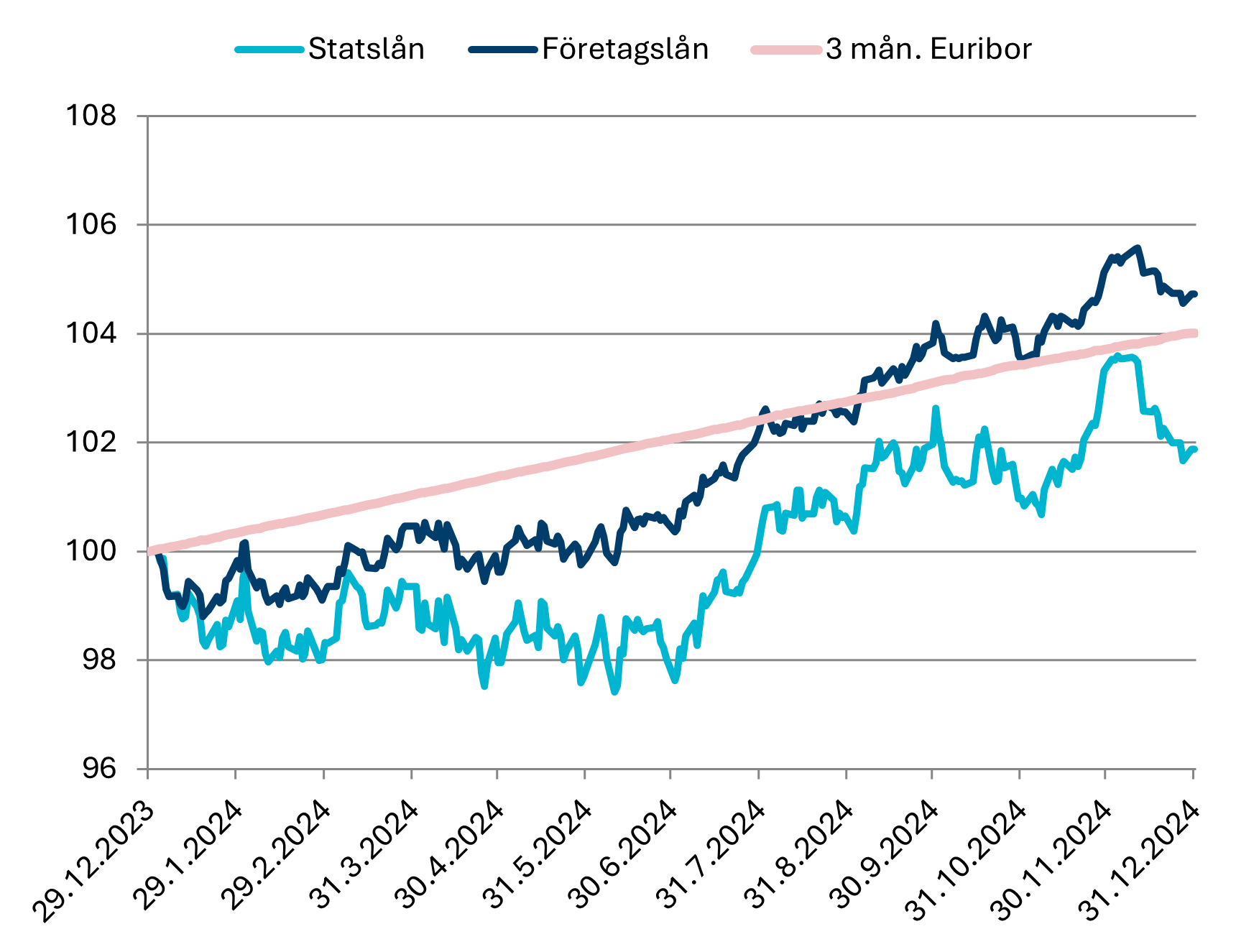

Räntemarknaden gav en god avkastning på årsnivå, under ledning av företagslånen, men december var svag för nästan alla ränteklasser, då de långa räntorna steg. Europeiska centralbanken (ECB) och USA:s räntemarknad kan betraktas som orsak till räntestegringen. ECB sänkte som förväntat sin styrränta med 0,25 räntepunkter, men tycktes vara lika bekymrad över inflationstrycket som över ekonomins tillväxt. Euroområdets sorgliga ekonomiska tillstånd, utom Spanien, skulle kräva en betydligt lägre realräntenivå. Det är svårt att se att Tysklands, Frankrikes och Italiens obetydliga ekonomiska tillväxtutsikter skulle orsaka något som helst inflationstryck. Den nuvarande penningpolitiken kommer antagligen att leda till att inflationsmålet understigs, vilket innebär en betydligt lättare penningpolitik, det vill säga lägre räntor i fortsättningen. I USA steg räntorna tydligt i december, när Fed ändrade sin syn på den kommande ränteutvecklingen och landets stegrande skuldsättning oroar placerarna.

På årsnivå var räntemarknadens tema 2024 den penningpolitiska cykelns svängning. Räntorna höjdes rekordmycket och rekordsnabbt under åtstramningsfasen och antagandet var att de måste sänkas med fart när inflationen dämpats. Sänkningen har tillsvidare varit överraskande långsam och skett utan större överraskningar, men i euroområdet verkar den strama penningpolitikens förödande verkningar kumuleras särskilt i industrisektorn, som framför allt i Tyskland hämmas rejält.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Mikko Rautiainen

ränteportföljförvaltare

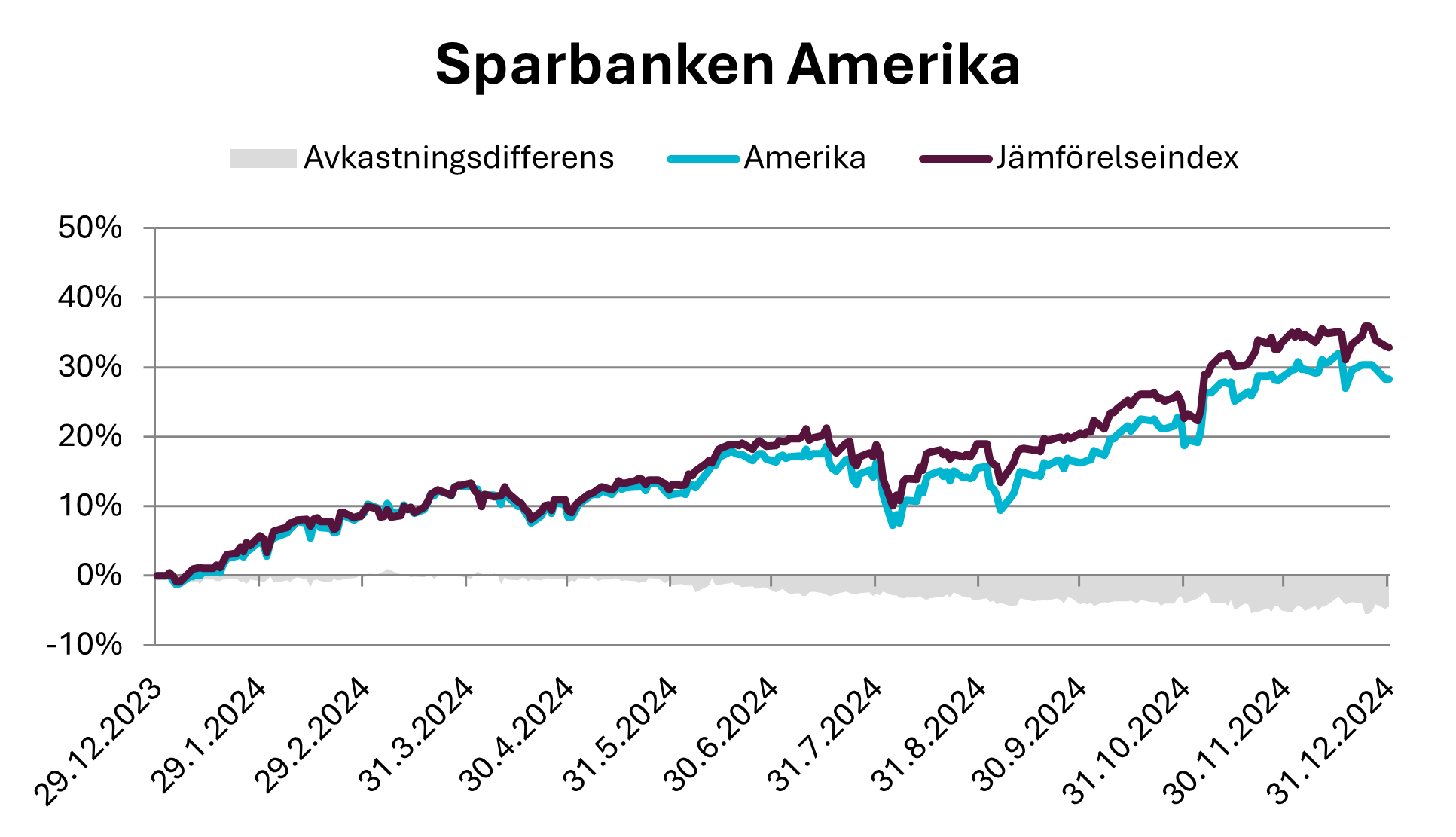

Sparbanken Amerika är en aktiefond vars tillgångar placeras i amerikanska kvalitetsföretag och i aktiebaserade instrument eller bolag. Fonden erbjuder ett effektivt diversifierat och bekvämt sätt att placera på den nordamerikanska aktiemarknaden.

Bland hotbilderna på marknaden finns en ökad statsskuld, en fortsatt hög inflation till följd av tariffer och strama riskpremier i kombination med höga värderingskoefficienter på aktiemarknaden. Ovanstående innebär en geografisk diversifiering, som innebär att en nedgång på placeringsmarknaden i ett land eller ett område inte väsentligt påverkar hela portföljen eller endast i begränsad utsträckning påverkar portföljens avkastning. Detta kan leda till en portfölj med bättre riskjusterad avkastning.

I år har artificiell intelligens varit en betydande bidragande faktor till avkastningen på marknaden, särskilt inom teknikbranschen, men dess effekter sträcker sig även vidare till olika sektorer, såsom energiproduktion. Även om resultattillväxten som AI medför håller på att avta, är dess inverkan på produktiviteten och affärsmöjligheterna fortfarande betydande. Möjligheterna och de potentiella avkastningarna från AI kommer sannolikt att koncentreras till stora teknikföretag på lång sikt, eftersom investeringar i AI kräver betydande resurser och stora investeringar.

Den starka aktiemarknaden som stöddes av AI-boomen fick extra fart i och med att Trump vann valet. Republikanernas seger har ökat placerarnas riskvilja, och lättnader i regleringen och framtida skattesänkningar har gynnat särskilt småföretag i USA. Trumps planerade tariffer förväntas öka inflationen och eventuellt bromsa den ekonomiska tillväxten i USA, men effekterna skulle vara större i de länder som tarifferna riktas mot.

Om händelserna under Trumps förra period upprepas kan det uppstå fluktuationer på marknaden till följd av politiska beslut, men marknadsaktörerna och företagen är delvis förberedda på dessa förändringar. Det är bra att komma ihåg att tariffer sänktes under den förra perioden på grund av stora marknadsrörelser. De planerade skattesänkningarna och aktieåterköpsprogrammen kommer att stödja marknaden i slutet av nästa år. År 2025 förväntas resultattillväxten överstiga 12 %.

Vi förvaltar förmögenhet långsiktigt, tryggt och produktivt och undviker bestående kapitalförluster. Vårt mål är att utnyttja kvalitetsbolagens överlägsenhet, som med tiden betonas via fenomenet ränta på ränta. Lönsamma kvalitetsbolag utgör grunden för vår portfölj och erbjuder stabilitet och tillväxtpotential. Vår placeringsverksamhet baseras på vår egen oberoende företagsanalys, vilket garanterar objektivitet och djup förståelse.

Företagets strategi är ett viktigt verktyg för att nå framgång i framtiden. Den hjälper företaget att förstå kundernas behov och utmaningar, förnya sin verksamhet, hitta affärs- och tillväxtmöjligheter samt konkurrensfördelar. Att förstå strategin är centralt när vi bedömer företag som placeringsobjekt. Det här tillvägagångssättet säkerställer att våra placeringar är väl motiverade och att vi kan uppnå långsiktig avkastning samtidigt som vi undviker förluster.

Anders Pelli

portföljförvaltare

Detta är en annons. Läs placeringsfondens faktablad innan du fattar slutgiltiga placeringsbeslut. Fonden förvaltas av Sp-Fondbolag Ab.

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.